軽自動車に乗っているあなた!

「家族が増えて狭くなってしまう」「もう少し大きな車で快適にドライブしたい」といった理由で、普通車への乗り換えを検討していませんか?

しかし軽自動車は自動車税や燃料費、車検代などが低コストであったため、普通車に乗り換えることでどの程度維持費が高くなってしまうのか不安になっているでしょう。

そしてそんな維持費の中でも予想しづらく、不安になってしまうのが「自動車保険」です。

たしかにただでさえ計算方法が不明で「高いイメージ」がある自動車保険であるにもかかわらず、普通車になった場合には

- しっかり保険を見直すべきなのだろうか

- どのくらい高くなってしまうのだろうか

- 等級の引き継ぎをして少しでも安くすることはできるのだろうか

といった不安ばかりが頭をよぎってしまいますよね。

そこで今回は軽から普通車に乗り換える際の自動車保険について詳しく解説していきましょう。

記事の内容は非常に簡単ですから、これから車を乗り換える方、乗り換えたけど今後の更新の参考にしたい方は、最後まで気楽に読み進めてくださいね。

この記事を最後までご覧になれば、普通車に車を乗り換えても自動車保険で不安になる気持ちは大幅に薄れますよ!

【裏技】同じ保証内容なのに保険料が半額に!?

自動車保険料は、保険会社によって差が激しいのをご存知ですか?

実際に筆者は親から紹介された大手保険会社で12万だった保険料が、三井ダイレクトに変えて5万円になりました。

なので、複数の自動車保険会社から見積もりを取ってください。

と言われても面倒ですよね・・・

そこでオススメなのが「保険スクエアbang!」の自動車保険一括見積りサービスです。

自動車保険一括見積りサービスは、1回ネットで申し込むと、大手を含めた各保険会社からメールでの見積もり結果が瞬時に届く&後日に見積もりのハガキが郵送で届きます。(営業電話などは一切掛かってきません。)

これを使えばカンタンに最安値の自動車保険が見つかります。

同じ保証内容なのに・・・半額以上安くなるかも!?

特に親や知人から紹介された人は半額以上安くなる可能性大

※保険会社からの営業電話は一切ありません。

1.軽から普通車に乗り換えるとき、保険は見直すべき?

軽自動車から普通車に乗り換える際、あなたは「保険を見直した方が良い」と思いますか?

軽自動車から普通車に乗り換える際、あなたは「保険を見直した方が良い」と思いますか?

この記事をご覧になっているあなたは、そう考えているからこそご覧になっているのだと思いますが、実は残念ながら多くの方が「見直すなんて面倒くさいから嫌だ」「よく分からないけどそのままで良い」と思っているのです。

しかし元自動車保険営業マンであった筆者は自信を持って、「必ず見直すべき!」と声を大にして言います。

本章では、車の乗り換え時にするべき保険の見直しについて詳しく解説していきましょう。

必ず自動車保険を見直す!

車の乗り換え時は必ず保険を見直すべきだと前述しましたが、その理由は何だと思いますか?

何となく良いタイミングだから?それとも車が大きくなるから?

半分正解ですが、もっと詳細に考えていくと次のような理由があります。

- 車の価値が変わるため、補償内容を新しい車に合うものにするべきだから

- 乗り換える車種によっては、保険会社別に「お得な場合」と「損な場合」があるから

冷静になって考えるとよく分かるかと思いますが、車には車種別に「価値」が異なります。

そして価値は、一般的に軽自動車よりも普通車の方が高いのです。

そのため、例えば車両保険をはじめとする補償内容を見直す必要があるのです。

また保険会社は車種によって価格が前後してしまうことがあります。

結果的にあなたが今までに加入していた軽から普通車に乗り換えた場合、もしかしたらあなたの保険会社では新しい普通車の料金が非常に高くなってしまう可能性があるのです。

以上のことから、軽から普通車に乗り換える場合は必ず保険の見直しを行うことが重要で、少しでも損をしないように考える必要があると覚えておきましょう。

次に「見直しの必要がある人のポイント」をご紹介していますので、引き続きご覧ください。

こんな人は特に見直しの必要あり

軽から普通車に乗り換える人は、基本的に全員保険の見直しが必要です。

しかし「面倒くさい」という気持ちはよく分かりますので、下記に箇条書きしたポイントに当てはまる人は必ず見直しをしてください。

逆に当てはまらないのであれば見直さなくても結構ですよ。

- 代理店型で保険加入している人

- 車両保険に加入している人

- 絶対に損はしたくない人

それぞれ以下にて説明していきますので、ご覧くださいね。

代理店型で保険加入している人

自動車保険には「代理店型」と「通販型」というのがあることをご存知ですか?

一応簡単に説明すると

- 代理店型…店舗を持ち、スタッフを抱えて直接お客様対応をする保険会社

- 通販型…店舗を持たないためネット上や電話のみで申し込みや対応を完結する保険会社

となります。

そして代理店型は「人件費や店舗維持費が高コストであるため、保険料が高い」という特徴があり、通販型には「コストが非常に低いため、保険料が非常に安い」という特徴があるのです。

そして新しく普通車に乗り換えるあなたが代理店型の保険会社で保険加入をしている場合、普通車になることで非常に保険料が高くなる可能性が高く、必ず保険の見直しを実施するべきだといえるでしょう。

車両保険に加入している人

車両保険に加入している人は普通車になることで非常に保険料が上がる可能性が高いので、必ず保険の見直しの必要があります。

なぜそれほどまでに上がるのかというと、詳しくは後述しますが「保険料率」というものに関係しているのです。

そのため「普通車になると保険料率が上がり、車両保険にかかる金額も非常に高くなるため保険の見直しが必要である」と覚えておきましょう。

絶対に損はしたくない人

1つ目と2つ目の総括になってしまうようですが、軽から普通車に乗り換える際に「できるだけ損をしたくない」と思っている方は、必ず保険の見直しを実施してください。

なぜなら自動車保険は見直すことで、必ず保険料を抑えることが可能だからです。

そのため少しでも損をすることが嫌なのであれば、保険の見直しを行うことがオススメです。

以上、保険の見直しに関する解説をしてきましたが、「軽から普通車に乗り換えるときは特に保険を見直すべき」ということが何となく分かったかと思います。

とはいえ問題なのは「どれだけ高くなってしまうのか」ということでしょう。

次章にて具体的に保険料がどの程度上がるのかをご紹介していきますから、ぜひ参考にしてくださいね。

2.軽から普通車にすると保険料は7,500円変わる!?

軽から普通車にすることでどの程度保険料が上がるのか、まだ不安は尽きませんよね。

軽から普通車にすることでどの程度保険料が上がるのか、まだ不安は尽きませんよね。

そこで本章では筆者自身がインターネット上で保険見積もりを作成して、どの程度の違いがあるかを比較してみました。

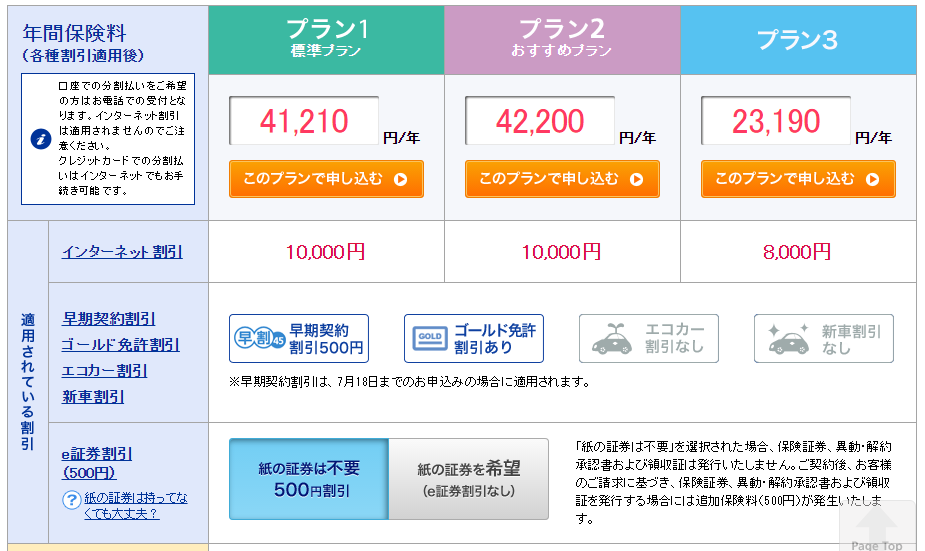

下記の画像をご覧ください。

ウェイク保険料

ウェイク保険料 ステップワゴン保険料

ステップワゴン保険料それぞれチューリッヒの自動車保険にて、ネット上で同条件の見積もりを出したものです。

そのため単純に軽自動車の「ウェイク」から普通車の「ステップワゴン」に乗り換えた場合の価格差が出るのですが、それぞれの画像の一番右にある「プラン3」をご覧ください。

価格差は「24550円-23190円=1360円」という結果

つまりウェイクからステップワゴンに乗り換える場合は、チューリッヒの自動車保険上(※2026年5月現在)では、年間1,360円程度の違いがあるということになります。

もちろん車種や保険加入の仕方(長期契約や補償内容の変更など)によって保険料が変わるため、あくまで参考値でしかありませんがある程度の価格差については理解できたかと思います。

車両保険込みの価格であるプラン2をご覧いただくと、それぞれの差額は年間で7,530円

この車両保険は次章にて解説する「料率クラス」によって変化するため、こちらについてもあくまで参考値になってしまいますが、実際に「数年乗った軽自動車」から「新車の普通車」に乗り換える場合は、数万円程度の価格差となることもあることを覚えておきましょう。

それでは次章にて料率クラスの詳しい解説をしていきますので、車両保険の理解を深めてくださいね。

3.型式別料率クラスって何?

型式別の料率クラスとは「車の価値を、車両型式に基づいて設定される保険料の段階のこと」をいいます。

もう少し噛み砕いて説明すると

- 高価な車は料率が高い=車両保険が高い

- 安価な車は料率が低い=車両保険が安い

と覚えておくと分かりやすいでしょう。(正しくは「車種別の事故割合」なども関係しています。)

軽自動車では車両保険に加入する際、保険料率の設定がなく一定の割合が適用されています。

そのため、一般的には先程挙げた例のように「自動車保険が軽から普通車に変わる場合、料率クラスが上がるため、保険料が高くなる」というわけです。

また保険料率は車種ごとに

- 車両

- 対人

- 対物

- 傷害

の4点で計算され、それぞれの要素が保険料の計算に関わってきます。

そのため例えば先程ご紹介したステップワゴン(車両型式:RP3)では

- 車両…料率クラス「5」

- 対人…料率クラス「4」

- 対物…料率クラス「4」

- 傷害…料率クラス「4」

となり、クラスが低い=安い順に1~9のクラス分けがされているため、比較的安価であることが分かります。

その結果、先程のように軽自動車と比較してもそれほど大きな金額差にはならなかったのです。

しかし比較的保険料率の高いスポーツカーなどは、非常に高額な保険料となってしまいますので注意しておきましょう。

以上、自動車保険の保険料率に関する解説でしたがいかがでしたか?

ちょっと分かりづらいかもしれませんが、「車種によって高価なものは保険料率が高くなる=保険料も高くなる」と覚えておくとほとんど正しく、分かりやすいかと思います。

そのため保険料を少しでも抑えるには「保険料率の低い車=できるだけ安い車を選ぶ」ことが重要だと理解しておきましょう。

料率クラスについては下記記事で詳しく解説しています。

そして最後に、軽から普通車に乗り換える上で重要となる「等級の引き継ぎ」に関する解説をしていきますので、引き続き最後までご覧くださいね。

4.普通車に変わっても等級の引き継ぎはできる?

先に結論を述べておきますが、軽から普通車に変わった場合でも保険等級の引き継ぎは可能です。

先に結論を述べておきますが、軽から普通車に変わった場合でも保険等級の引き継ぎは可能です。

なぜなら保険等級は保険料率とは異なり、車種ごとにクラス分けがされるものではなく、あくまで被保険者(主に車を運転する人)の保険使用頻度によるからです。

つまり運転する方が「無事故で保険利用なしの場合は、評価して割引を適用する」と思っておきましょう。

そして「軽から普通車に等級を引き継ぐことは可能」を、しっかり覚えておきましょう。

特に「軽から普通車へ等級の引き継ぎは不可」を思いこんでしまうと、せっかく割引率の進んだ等級を手放すことになりかねませんから、必要以上に注意しておきましょう。

また最後に、筆者が先程実際に保険料を比較したのとは別に、同条件での保険料比較表を作成しましたのでご覧ください。

| 車種 | 型式 | 契約内容および条件 | 年間保険料(円) | 差額(円) |

|---|---|---|---|---|

| スズキ ワゴンR | MH34S | 対人・対物無制限 車両保険(ワイドカバー型): スズキワゴンR(MH34S)120万円 トヨタプリウス(ZVW30)190万円 搭乗者傷害保険:500万円 人身傷害保険(搭乗中のみ補償):3,000万円 無保険車傷害特約:2億円 ノンフリート等級:20等級 運転者年齢条件:30歳以上補償 免許証:ゴールド免許 | 24,710 | 4,060 |

| トヨタ プリウス | ZVW30 | 28,770 |

参考出典:チューリッヒ保険会社公式ホームページ「軽自動車と普通自動車の自動車保険料の比較」より

それぞれ同条件であり、さらに一般的な補償内容であるため比較するには十分すぎるほどの資料といっても過言ではありません。

そして価格差は4,060円と、プリウスの保険料率はあまり高くないためそれほど大きな差は付いていませんが、やはり普通車の方が保険料が高いということがよく分かるでしょう。

そのため等級を引き継ぐのであれば、保険料率に注意して新しい普通車の購入を検討するべきといえます。

特に保険料を抑えて車全体にかかる維持費を削減したいのであれば、効果的でしょう。

ぜひ今回の比較表や筆者自ら作成した見積もり画像を参考に、軽から普通車への乗り換えと自動車保険の等級引き継ぎを進めてくださいね。

そうすることであなたが支払うべき保険料を抑えることが可能になりますよ!

5.まとめ

以上で軽から普通車へ乗り換える際の自動車保険に関する解説を終了しますが、いかがでしたか?

おそらくあなたの不安な気持ちはほとんど亡くなったのではないでしょうか。

最後に軽から普通車へ乗り換える際の自動車保険についてまとめると

- 乗り換えの際は保険を見直して、少しでも安くするべき

- 車両保険を付けた場合、1万円を超す価格アップになる可能性がある

- 等級は引き継げるものの、普通車の料率クラスに注意して契約すると保険料を抑えられる

ということを覚えておけば必ず保険料で損をすることはありません。

ぜひ軽から普通車に乗り換える場合は、保険の見直しや補償内容の見直しを含めて保険料を抑え、素晴らしいカーライフを楽しんでくださいね。

必ずあなたの納得のいく保険料で自動車保険を契約することができますよ!

【裏技】愛車を10円以上高く売る方法

車の乗り換え等で売却を考えている時、そのままディーラーに下取りしていませんか?

答えがYESな人は30秒時間をください。

10万円以上得するかもしれません!

ディーラーよりも高く売る方法・・・それは「カーセンサー」を使うことです。

カーセンサーを使うと、最大10社の査定額を比較できます。

各社が買取額を競ってくれるため高く売れるわけです。

もちろん、希望の売却額に届かなければ売らなくてもOK!