あなたは車保険の等級が、何等級からスタートするかご存知ですか?

そうです、正解は「6等級」ですね。

そして事故などによって6等級よりも下の等級になり、結果的に保険料がより高くなってしまうケースもあることは想像しやすいかと思います。

その場合、できることならもう一度最初から…つまり等級のリセットをしたいと考えますよね。

- 実際に等級をリセットして、最初の6等級から再スタートすることは可能なのか

- リセットする裏技はないのか

- もっと安く車保険に加入する方法はないのか

など、実に様々な悩みがあるでしょう。

そこで今回は元車保険営業マンである筆者が、あなたの車保険の等級をリセットする方法や車保険に安く加入する方法を詳しく解説していきます。

簡単に理解できる内容になっていますから、ぜひ最後までご覧になってくださいね。

この記事を読み終わる頃には、車保険の等級のリセットやお得な車保険の加入方法など、あなたが必要としていることをしっかりと理解することができますよ!

【裏技】同じ保証内容なのに保険料が半額に!?

自動車保険料は、保険会社によって差が激しいのをご存知ですか?

実際に筆者は親から紹介された大手保険会社で12万だった保険料が、三井ダイレクトに変えて5万円になりました。

なので、複数の自動車保険会社から見積もりを取ってください。

と言われても面倒ですよね・・・

そこでオススメなのが「保険スクエアbang!」の自動車保険一括見積りサービスです。

自動車保険一括見積りサービスは、1回ネットで申し込むと、大手を含めた各保険会社からメールでの見積もり結果が瞬時に届く&後日に見積もりのハガキが郵送で届きます。(営業電話などは一切掛かってきません。)

これを使えばカンタンに最安値の自動車保険が見つかります。

同じ保証内容なのに・・・半額以上安くなるかも!?

特に親や知人から紹介された人は半額以上安くなる可能性大

※保険会社からの営業電話は一切ありません。

1.車保険の等級ってリセットされることがあるの?

冒頭でも述べましたが、新規契約の車保険の等級は「6等級」から始まります。

冒頭でも述べましたが、新規契約の車保険の等級は「6等級」から始まります。

しかし車保険に詳しい方であればご存知の通り、一部例外的に「7等級」から始まるものや、「6」の後に「A」「C」などとアルファベットがつくものもありますが、ここでは「新規契約は6等級から」と簡単に覚えておいてください。

そして新規契約である6等級を下回る等級が5~1等級の、いわゆる「デメリット等級」と呼ばれる、保険料が非常に高い等級となります。

そのため、もしあなたが事故などによって6等級よりも下の等級になってしまった場合、「1回車保険を解約して、さらに新規で再加入すれば6等級にリセットされるのではないか」と考えますよね。

とはいえ何となくグレーゾーンな雰囲気のあるこの行為は、本当に実現することができるのでしょうか。

そこで本章では等級のリセットは可能なのか、またリセットするために必要な条件はどのようなものなのかを詳しく解説していきましょう。

下がった等級がリセットされる場合

まずこの記事の中で最も重要といっても過言ではない「デメリット等級のリセット」について述べていきます。

デメリット等級は初めて新規で保険契約をする6等級よりも下の等級のことを指しますが、実際にその保険料の割増は非常に大きなものとなるため、「なんとしても避けたい!」という想いを持つことでしょう。

そんな場合に等級がリセットされる条件ですが、主に下記2点が該当します。

- 解約後13ヶ月待ってから再契約する

- 車保険から自動車共済に切り替える

それぞれ以下にて詳しく解説していきましょう。

解約後13ヶ月待ってから再契約する

車保険は保険会社間での情報共有を行っていることから、「別の保険会社で新規契約し直せば大丈夫」といったことはないのです。

そして新規で再契約するためには、どの保険会社も「解約後13ヶ月が経過しないまま再契約はできない」となっているため、結果的に6等級で再契約をするためには1年以上待たなければならないのです。

また1年以上待つということは「1年以上という長い間、無保険状態になる」ということと同様の意味を持ってしまいます。

その結果、万が一事故を起こして損害賠償を行う際は、あなたが自分の力で全額を損害賠償しなければなりませんから、最終的には「将来を潰してしまうほどの損」をしてしまう可能性があるのです。

以上のことから、こちらの方法はあまりオススメできないと結論付けざるを得ないと覚えておきましょう。

車保険から自動車共済に切り替える

もう片方の方法は、「通常の車保険から、一旦自動車共済に切り替える」というものです。

どのようなものかというと

- 6等級から3等級に下がる

- 3等級のまま自動車共済に引き継ぐ(保険の切り替え)

- 13ヶ月経過後、通常の保険会社で6等級新規契約をする

というものになります。

何が起こっているのか分かりませんよね。

実はJAをはじめとする自動車共済では、「通常の保険会社から自動車共済への等級引き継ぎ」を可能としていますが、逆の「自動車共済から保険会社」への等級引き継ぎが不可能である場合が多いのです。

そのため補償内容などがほとんど同様の自動車共済に一旦加入して、その後通常の保険会社にて6等級の新規契約をすることでリセットが可能になります。

しかしひとつだけ注意も必要です。

実は保険会社の中には「共済からの引き継ぎが可能」という保険会社があるのです。

具体的には

- チューリッヒ

- イーデザイン損保

- 損保ジャパン日本興亜

- ソニー損保

- 東京海上日動

など、大手保険会社ではほとんどが該当しています。

しかし「この共済だけは引き継ぎができない」という場合もありますから、根気よく保険会社を探すことで実現する可能性はあります。

またこの方法に関しては、よく保険業界で話題になる「デメリット等級逃れ」というものと混同されてしまうのですが、保険会社のホームページ上でも「引き継ぎ不可の共済に関しては6等級新規から開始する」旨が記載されていますから、基本的には問題はないと考えて大丈夫ですよ。

とはいえすべての保険会社にて共済の引き継ぎの可否を確認することは、少し面倒くさい気がしますよね。

そこで「デメリット等級になっても最大限安くする最も簡単な方法」を3章にて詳しく解説していますので、ぜひご覧になってください。

次に「せっかく上がった等級がリセットされてしまう条件」についても解説していきましょう。

上がった等級がリセットされる場合

せっかく上がった等級がリセットされる条件は主に下記に箇条書きした条件になります。

- 一度車保険を解約した後、新たな車保険に加入する際に「中断証明」を発行しなかった

- 共済から等級引き継ぎ不可の保険会社に切り替えた

こちらについてもそれぞれ以下にて述べていきましょう。

一度車保険を解約した後、新たな車保険に加入する際に「中断証明」を発行しなかった

「車を手放す」などの理由から、一旦車保険を解約する方は多くいます。

あなた自身も経験があるのではないでしょうか。

実はその際に「車保険の中断証明」というものを保険会社に発行してもらう必要があるのです。

なぜなら中断証明とは「あなたが一旦解約した車保険の等級を、一定期間保存しておきます」という証明であり、次に車を購入した際などに過去の等級を引き継ぐことができるからです。

また中断して等級を保存できる期間は保険会社にもよりますがおおむね10年程度で、その間に購入した車については「保存しておいた等級から車保険に加入することができる」と覚えておきましょう。

仮に中断証明を発行していない場合は、残念ですが6等級新規契約からのスタートになりますので、保険料が大幅に高くなると予想されます。

https://carchsichiba.jp/%E8%87%AA%E5%8B%95%E8%BB%8A%E4%BF%9D%E9%99%BA%E4%B8%80%E6%8B%AC%E8%A6%8B%E7%A9%8D%E3%82%82%E3%82%8A%E4%B8%AD%E6%96%AD%E8%A8%BC%E6%98%8E/

共済から等級引き継ぎ不可の保険会社に切り替えた

先程「自動車共済の種類によっては、通常の車保険に等級引き継ぎできないものがある」と述べました。

つまりそれは「上がった等級に対しても有効」なのです。

結果的に現在各種自動車共済に加入している方が、等級引き継ぎに対応していない保険会社で車保険に加入してしまうと等級はリセットされてしまいます。

そのためもし現在共済に加入しているのであれば、切り替え先の保険会社には充分注意をしておく必要があると覚えておきましょう。

以上、等級のリセットに関する解説でしたがいかがでしたか?

「調べてもなかなか出てこなかった情報に巡り合えた!」と思った方も多いのではないでしょうか。

実はこの方法は、私が車保険営業マン時代に保険会社の方から教わりました。

そして現役で車保険の営業マンをしている方であっても、なかなか知らない(気付かない)方法なのです。

とはいえ単純に「一旦保険料アップから逃げる方法」であるため、本当の意味でのお得には繋がっていませんよね。

そこで次章では、このタイミングでぜひ実践してもらいたい「保険料をお得にする方法」をご紹介していきましょう。

2.このタイミングでもっと安く車保険に加入しよう!

デメリット等級による保険料の大幅アップはあなたにとって「非常に悪い出来事」ですよね。

デメリット等級による保険料の大幅アップはあなたにとって「非常に悪い出来事」ですよね。

しかし実際には本章でご紹介する「保険料を安く抑える方法」を実践することによって、保険料アップがそれほど気にならなくなる可能性もあるのです。

ぜひ本章の解説をご覧になって、「ベースとなる保険料の節約」をしてくださいね。

保険会社を見直そう!

まずは保険会社の見直しをしていきましょう。

とはいえ日本国内には数多くの保険会社があるため、すべての保険会社を比較することはなかなか難しいですよね。

そこで簡単に保険会社を2種類に分けて、安い保険会社を選ぶことをオススメします。

実は保険会社には「代理店型」と「通販型」と呼ばれる保険会社があり、それぞれに下記のような特徴があります。

- 代理店型…店舗を構えてスタッフによる直接的な営業=運営コストが高い=保険料が高い

- 通販型…店舗を構える必要が無くインターネットや電話で間接的に営業=運営コストが安い=保険料が安い

以上のことから、保険料の安い通販型がオススメです。

しかしどの程度保険料が安くなるのか気になりますよね。

そこで実際にそれぞれの保険会社について、同程度の条件でデメリット等級時の保険料を比較しましたのでご覧ください。

※本記事では保険料算出の条件の基本を下記としており、内容に応じて都度条件を変更しています。

保険料算出条件

- 車種:ホンダ ステップワゴン(RP3型)

- 初度登録:平成28年12月

- 等級:20等級、事故有0

- 車両保険:一般型

- 運転者の範囲:本人・配偶者限定

- 年齢条件:26歳以上補償

- 免許証の色:ゴールド

- 車の使用用途:通勤・通学使用

- 年間走行距離:5,000~10,000km

デメリット等級比較(チューリッヒ)

デメリット等級比較(チューリッヒ)そしてそれぞれを分かりやすく表にまとめると下記のようになります。

| 保険会社名 | 車両保険あり 保険料(円) | 車両保険なし 保険料(円) | 車両保険あり 差額(円) | 車両保険なし 差額(円) |

|---|---|---|---|---|

| (代)損保ジャパン日本興亜 | 115,940 | 65,610 | 48,490 | 21,860 |

| (通)チューリッヒ | 67,450 | 43,750 |

こちらをご覧になるとよく分かるかと思いますが、通販型のチューリッヒの保険料はデメリット等級(5等級の事故有係数3で計算)であるにもかかわらず、それほど大幅に高くはないと思いませんか?

そして差額を見ると一目瞭然なのですが、目を疑うほどに差額が出ていることが分かります。

以上のことから、先程前章でご紹介した方法を利用せずとも、通販型の車保険に切り替えるだけで「それほど保険料は高くならない」ということをよく覚えておいてくださいね。

そして次に「補償内容の見直し」による保険料の抑え方をご紹介していきます。

補償内容を見直そう!

補償内容を見直すことで、前述した保険会社の見直しと同様の効果が得られる場合があるということをご存知ですか?

補償内容は多くの方が「初めて加入した当時のまま」という状態で、「現在では無駄な補償」を付帯させている可能性があります。

あなたも見直した覚えが無いのであれば、この機会に見直しておくことで損することを防ぐことができますよ!

見直すべき補償内容は、下記に箇条書きしましたのでご覧ください。

- 車両保険

- 運転者の範囲

- 主な使用用途

- 補償被り

それでは、ここから実際にシミュレーションした結果と共に見ていきましょう。

車両保険

先程の画像からも分かるかと思いますが、車両保険の有無で保険料には大きな違いがあります。

実際に保険料を比較すると下記の結果になることが分かるでしょう。

| 保険会社名 | 車両保険あり 保険料(円) | 車両保険なし 保険料(円) | 差額(円) |

|---|---|---|---|

| チューリッヒ | 67,450 | 43,750 | 23,700 |

実は「車両保険を付ける必要が無いにもかかわらず、付けてしまっている」という方が多くいるのです。

例えば古い車両の場合は、車両全損で満額補償の対象になった際に「上限15万円」ということもあるため、結果的に車両保険を付けることで損をしてしまう可能性もあるのです。

以上のことから、あなたも車に車両保険がついている場合は上限額から費用対効果を考えて、有無を判断することをオススメします。

運転者の範囲

運転者の範囲とは、「家族=同居の親族または別居している未婚の子の中で、契約自動車を運転しても良い範囲」のことをいいます。

そして車保険の契約上、運転者の範囲は主に下記の3点になります。

- 限定なし

- 家族限定

- 本人・配偶者限定

それぞれ上から順に運転者の範囲が狭まるため、結果的に保険料も順に安くなっていきます。

そこで通常の車保険の内容で見積もりを作成した結果をご覧ください。

運転者限定料金比較

運転者限定料金比較ご覧になると最も範囲の広い「限定なし」と最も範囲の狭い「本人・配偶者限定」では、約5,000円もの差額があることが分かります。

そのため家族の中で契約自動車を運転する可能性がある方が、あなたや配偶者以外にいないのであれば、年間で数千円のお得になりますよ!

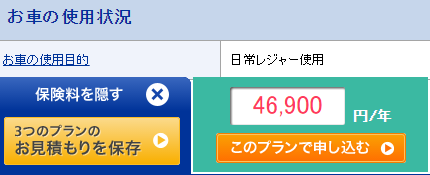

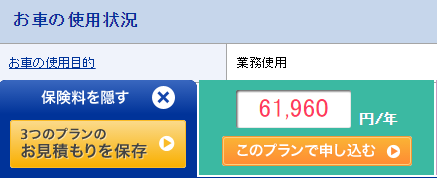

主な使用用途

主な使用用途とは運転者の範囲のように、用途を限定することをいいます。

そして使用用途はそれぞれ

- 日常・レジャー使用

- 通勤・通学使用

- 業務使用

の3点になり、上から順に保険料は安くなるのです。

また先程のように保険料を比較すると下記の画像のような結果になります。

使用目的(通勤通学)

使用目的(通勤通学) 使用目的(業務使用)

使用目的(業務使用)この画像を比較すると最も保険料の安い日常・レジャー使用と、最も保険料の高い業務使用とでは、約15,000円の差額があることが分かるでしょう。

実はこの使用用途については正しく契約できていない方が多く、最大で15,000円以上も損をしている可能性があるのです。

そのため「1ヶ月で15日以上使用する用途」に合わせることを基準にし、契約することで損することを防ぐことができます。

補償被り

車保険の補償の中には「家族の車の内、1台でも付帯させていればすべての車に対して有効となる補償」というものがあります。

しかしそんな補償があるということを知らず、結果的に家族間で「補償被り」が起こっていることが多くあるのです。

そして補償被りを起こすのは、主に下記の4点になります。

- 弁護士費用特約

- ファミリーバイク特約

- 人身傷害

- 自転車事故補償特約

あなたの車保険では、このような補償は付いていますか?

また、あなたは家族の車保険の補償について把握していますか?

おそらく把握していないでしょう。

仮に今ご紹介した補償被りをすべて起こしている場合は、家族で4台分の車として年間数万円以上の損をしている可能性があります。

そのためこのタイミングで補償被りを確認し、あなたの車保険が損をしないように注意しておきましょう。

以上、保険料を少しでも抑える方法についての解説を終了しますが、「何となく保険等級をリセットしなくても良い気がしてきた」と思いませんでしたか?

その感覚は正しくて、実際に多大なる労力をかけて「ほんの少しの得」となる等級リセットをするよりも保険料を少しでも安くする方が重要で、なおかつ費用対効果が高いためぜひ実践してくださいね。

とはいえ「少し面倒な気がする」と思いませんでしたか?

そんなあなたには、次章にてご紹介する「自動車保険一括見積もり」の利用がオススメですよ!

3.自動車保険一括見積もりってなに?

自動車保険一括見積もりとはインターネット上で、複数の保険会社に一括して見積もり依頼ができるサービスのことをいいます。

自動車保険一括見積もりとはインターネット上で、複数の保険会社に一括して見積もり依頼ができるサービスのことをいいます。

そのため一度の申し込みで、複数の保険会社による保険料を簡単に比較できるのです。

また見積もり提示はハガキ(DM)やメールで行われますから、電話などによる迷惑な勧誘もありません。

さらに当サイトでご紹介している自動車保険一括見積もりサイトは、大手保険会社が多く登録しているサイトであるため、個人情報の保護に関しても安心できるのです。

そして申し込みのためには

- 契約車両に関する情報(型式や年式など)

- あなたに関する情報(年齢や見積もり送付に必要な住所など)

- 簡単な補償内容(車両保険の有無や運転者の範囲など)

を入力するだけですから早い人で2分、遅い人でも10分あれば申し込みは十分完了してしまいます。

以上のことから自動車保険一括見積もりは「最短時間で最も安い保険料の保険会社を探すことができる」といえるのです。

誰でも簡単に利用でき、さらに最もお得になる方法といっても過言ではありませんので、ぜひ一度お試しくださいね。

必ずあなたの予想を超えた保険料で車保険に加入できますよ!

【2021年最新】自動車保険一括見積もりサイトのオススメ

ここまでお読みいただいて、「自動車保険一括見積サービスって結構いいかも」と思っていただけた方が次に気になるのは、じゃあ具体的にどこで一括見積もり取ればいいの?」ではないでしょうか?

正直、自動車保険一括見積サービスは「ただの窓口」に過ぎませんので、どのサービスで見積もりを取ってもあまり損得はありません。

自動車保険一括見積サービスには大小さまざまなサイトが存在していますので、あまりに新しかったり、運営会社がハッキリしないところは避け、

- 運営会社が大きい

- 長期に渡ってサービスが継続している

- 多くの保険会社が加盟している

のポイントを満たすサイトを選ぶべきだと考えています。

そういう視点で筆者が選んだ自動車保険一括見積サイトをオススメ順でにしてみました。

実際に自動車保険一括見積もりを申し込みました!

下記のように各保険会社よりハガキで見積りが届きます。

自動車保険一括見積りのハガキ

自動車保険一括見積りのハガキ第1位:1998年から運営と一番の歴史をほこる「保険スクエアbang!」

保険スクエアbang!

保険スクエアbang!- 最大19社から見積もりが取れる

- 元東証マザーズに上場の株式会社ウェブクルーが運営(2017年現在は上場を廃止)

- 1998年から自動車保険一括見積サービスを開始した、運営歴19年の老舗

※保険会社からの営業電話は一切ありません。

第2位:参加保険会社数がNo.1「保険の窓口インズウェブ」

保険の窓口 インズウェブ

保険の窓口 インズウェブ- 最大20社から見積もりが取れる

- 利用者累計900万人

- 2000年に自動車保険一括見積サービスを開始した、17年の実績

- gooランキング調べでは利用者数、使いやすいさ、わかりやすさ、安心度No.1(2016年4月調査)

- SBIホールディングス(東証一部)が運営

※保険会社からの営業電話は一切ありません。

第3位:家電などが当たるキャンペーンを実施「価格.com 自動車保険」

価格.com 自動車保険 比較・見積もり

価格.com 自動車保険 比較・見積もり- 最大18社から見積もりが取れる

- 国内No.1の比較サイト価格.comが運営(※Nielsen Online 2016年4月調査)

- 東証一部上場

- 抽選で3ヶ月に一度20名に家電が当たるキャンペーンを実施

※保険会社からの営業電話は一切ありません。

一目で分かる!自動車保険一括見積もりの比較表

また、各サイトに加盟する保険会社とサイトの基本情報を整理してみました。

| 確認項目 | インズウェブ | 保険スクエアBang! | 価格.com | |

|---|---|---|---|---|

| 上場 | 上場(SBIホールディングス) | 非上場(ウェブクルー) | 上場 | |

| サービス開始 | 2000年 | 1998年 | 不明 | |

| 利用料 | 無料 | 無料 | 無料 | |

| 一括見積入力時間 | 5分 | 5分 | 5分 | |

| 保険会社 | オリコン満足度ランキング | 最大20社 | 最大19社 | 最大18社 |

| イーデザイン損保 | 1位 | 〇 | 〇 | 〇 |

| セゾン自動車火災 | 2位 | 〇 | 〇 | 〇 |

| ソニー損保 | 3位 | 〇 | 〇 | 〇 |

| チューリッヒ | 4位 | 〇 | 〇 | 〇 |

| アクサダイレクト | 5位 | 〇 | 〇 | 〇 |

| AIU保険 | 6位 | 〇 | 〇 | 〇 |

| 三井ダイレクト損保 | 7位 | 〇 | 〇 | 〇 |

| 富士火災海上 | 8位 | 〇 | 〇 | 〇 |

| SBI損保 | 9位 | 〇 | 〇 | 〇 |

| 日新火災海上 | 10位 | 〇 | 〇 | |

| 東京海上日動火災 | 11位 | 〇 | 〇 | 〇 |

| 損保ジャパン日本興亜 | 12位 | 〇 | 〇 | 〇 |

| 朝日火災海上 | 13位 | 〇 | 〇 | 〇 |

| 三井住友海上火災 | 14位 | 〇 | 〇 | 〇 |

| そんぽ24 | 15位 | 〇 | 〇 | 〇 |

| 共栄火災海上 | 16位 | 〇 | 〇 | |

| あいおいニッセイ同和 | 17位 | 〇 | 〇 | 〇 |

| チャブ保険 | 〇 | 〇 | ||

| セコム損保 | 〇 | 〇 | ||

| ゼネラリ | 〇 | 〇 | ||

| 全労済 | 〇 | 〇 | ||

※2026年3月時点の情報です。

※入力時間は筆者が実際に試した実績ですので、目安として参考ください。

この表を見ても、上位3サイト(保険の窓口インズウェブ、保険スクエアbang!、価格.com)は、ほとんどの評価上位の保険会社が加盟していることがおわかりいただけるかと思います。

正直なところ、1~2社ぐらいしか差がなく、上位保険会社はこの3サイトであれば参加しているので、どこを申し込んでも同じです。

そうなると逆に迷ってしまうかもしれませんが、一番歴史があり安心実績の「保険スクエアbang!」を筆者はオススメします。

※保険会社からの営業電話は一切ありません。

4.まとめ

以上で車保険の等級をリセットする方法や、車保険に安く加入する方法についての解説を終了しますが、いかがでしたか?

おそらく「この方法であれば簡単に保険料を抑えられる!」と思ったのではないでしょうか。

最後にまとめると

- 等級をリセットするためには手間がかかり、効果が薄い

- 保険料を抑えるためには保険会社と補償内容の見直しが効果的

- 自動車保険一括見積もりを利用すると、簡単に最もお得な保険料で車保険に加入することができる

ということだけ覚えておけば間違いなくお得になります。

特に自動車保険一括見積もりに関しては、「誰でも簡単に最短時間でお得になるサービス」であるため、実践することがオススメですよ!

【裏技】愛車を10円以上高く売る方法

車の乗り換え等で売却を考えている時、そのままディーラーに下取りしていませんか?

答えがYESな人は30秒時間をください。

10万円以上得するかもしれません!

ディーラーよりも高く売る方法・・・それは「カーセンサー」を使うことです。

カーセンサーを使うと、最大10社の査定額を比較できます。

各社が買取額を競ってくれるため高く売れるわけです。

もちろん、希望の売却額に届かなければ売らなくてもOK!