あなたは車の保険について詳しいですか?

おそらくあまり詳しくなく「あまり良く分からないけど、入らないと危ない気がするから加入している」という状況なのではないでしょうか。

その気持ち、よく分かります。

なぜなら私は以前、保険代理店に勤めていた経験があり、多くのお客様があなたと同様の状況だったからです。

そのためお客様からはよく

- 任意保険の仕組みなんてよく分からないから、オススメでいいよ

- 自分の保険料がどのように決まっているか分からないけど、適当に算出しておいて

- どうせ安くならないんでしょ?それなら仕方ないね

と口々に言われてきました。

しかし実は車の保険の仕組みをよく理解しておくことで、大幅に保険料が安くなることがあり、これまでに何人ものお客様の保険料を圧縮したことがあります。

そこで今回は、あまり車の保険について知らないあなたがお得に車の保険契約をするための第一歩として、「車の保険の仕組み」について詳しく解説していきましょう。

保険と聞くと「難しそうだな…」という印象を持つかもしれませんが、記事の内容は非常に簡単で、最後まで気楽にスラスラと読めるようになっていますので、ぜひ最後までご覧になって保険契約をお得にすることをオススメしますよ!

【裏技】同じ保証内容なのに保険料が半額に!?

自動車保険料は、保険会社によって差が激しいのをご存知ですか?

実際に筆者は親から紹介された大手保険会社で12万だった保険料が、三井ダイレクトに変えて5万円になりました。

なので、複数の自動車保険会社から見積もりを取ってください。

と言われても面倒ですよね・・・

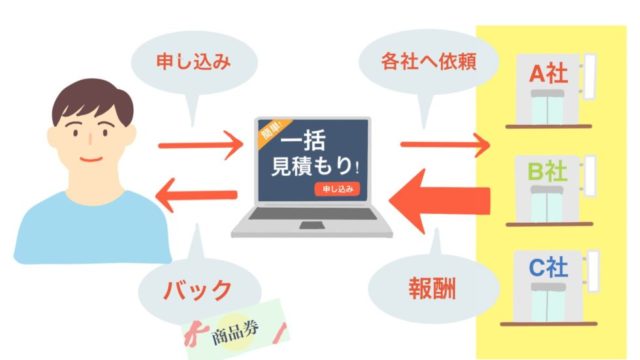

そこでオススメなのが「保険スクエアbang!」の自動車保険一括見積りサービスです。

自動車保険一括見積りサービスは、1回ネットで申し込むと、大手を含めた各保険会社からメールでの見積もり結果が瞬時に届く&後日に見積もりのハガキが郵送で届きます。(営業電話などは一切掛かってきません。)

これを使えばカンタンに最安値の自動車保険が見つかります。

同じ保証内容なのに・・・半額以上安くなるかも!?

特に親や知人から紹介された人は半額以上安くなる可能性大

※保険会社からの営業電話は一切ありません。

1.車の保険の仕組みとは?

「車の保険」と聞いて、あなたはどんな種類の保険を思い浮かべますか?

「車の保険」と聞いて、あなたはどんな種類の保険を思い浮かべますか?

おそらく「自賠責保険」と「任意保険」の2パターンだと思います。

しかしその詳細についてあまりご存知ではないでしょう。

そこで本章では、車の保険と呼ばれる自賠責保険と任意保険とは何か、どのような違いがあるかについて詳しく解説していきます。

何となく頭に入れておくだけでも車の保険に対する見え方が変わってきますので、ぜひしっかりと読み込んでくださいね。

自賠責保険とは「強制保険」

自賠責保険とは一体何かご存知ですか?

「自動車学校で習ったけど何だったかな?何となく強制的な保険だったと思う」と思っているそこのあなた、正解です!

自賠責保険は「車を所有している限り強制的な加入が義務付けられている保険」なのです。

そのため日本国内を走っているほとんど全ての車は必ず加入しているといっても過言ではありません。

しかし自賠責保険の詳しい補償内容についてはご存知ではないですよね。

自賠責保険の補償内容は大まかに

- 傷害による損害…最大120万円

- 後遺症による損害…最大4000万円

- 死亡による損害…最大3000万円

を被害者1名につき補償しています。

※出典:国土交通省の自賠責保険ポータルサイト「自賠責保険について知ろう!」より

そして被害者のみを救済することから「被害者のために強制加入しなければならない保険」ともいえるのです。

また保険料に関しては車のエンジンの大きさや積載量の大きさなどを基準に決まり、クラスごとに全く価格が異なります。

以上のことから「補償内容は同じだが価格は異なり、車を持つ上で必ず加入しなければならない保険」と覚えておきましょう。

次はもう一つの車の保険である「任意保険」について詳しく解説していきますのでご覧ください。

任意保険とは「任意で加入する保険」

任意保険とは先程ご紹介した自賠責保険が「強制保険」であったため予想しやすいかと思いますが、「任意で加入することができる保険」のことをいいます。

しかし車に乗るほとんどの方が加入しています。

それは一体なぜでしょうか。

実は先程ご紹介した自賠責保険では傷害・後遺症・死亡の、「人体に起こった障害(またはそれに関連する損害)を補償する」というものでした。

そのため「物損」のようにモノに対して補償することができます。

また自賠責保険ではそれぞれの補償額に120万円・4,000万円・3,000万円という最大限度がついていました。

任意保険は補償内容を任意に選択することができるため、自賠責保険の限度額以上の補償が必要となるときに超過分を賄うことができるのです。

そして交通事故において自賠責保険の限度額を超えることや、物損となることは非常に高確率であるため、多くの方が任意保険に加入しているのです。

保険料は自分が選択する補償内容や、補償金額などによって多様に変化するため、「選び方次第では安く、また高くなる」と考えてください。

以上のことから任意保険は「万が一の事故の際、自賠責保険では補償できない部分を補償するために、多くの方が加入している保険」だと覚えておきましょう。

まとめとして次に自賠責保険と任意保険の比較をしましたので、ご覧下さい。

【まとめ】自賠責保険と任意保険の違い

先に自賠責保険と任意保険それぞれの違いを簡易的にまとめた表を作りましたので、下記をご覧ください。

| 保険の種類 | 強制or任意 | 補償内容 | 保険料 |

|---|---|---|---|

| 自賠責保険 | 全ての車は強制(警察や自衛隊などを除く) | 傷害…最大120万円 後遺症…最大4,000万円 死亡…最大3,000万円 | 車のクラスによって異なる |

| 任意保険 | 任意だが万が一の事故のためにほとんど全ての方が加入 | 物損、傷害などの補償内容は「全てが任意で選択可能」 | 車の料率クラスや等級によって異なる |

ご覧になって分かるかと思いますが、保険料はあなたの車や保険料率などの要素を詳しく特定しなければ確定することはありません。

特に任意保険に関しては「加入に対する自由度が高い分、金額はピン~キリまで」という状況になっています。

しかし万が一の事故の際に被害者とあなた自身を守るためにも「基本的に任意保険には入るべき」と覚えておきましょう。

ここまでの解説で自賠責保険と任意保険についての大まかな内容は分かったかと思います。

しかし「補償してくれる保険会社は、どうやって儲けているの?」という疑問は頭の片隅にありませんか?

そこで次に保険会社の儲けのカラクリについて解説していきます。

保険会社はどのように儲けているの?

保険会社の儲けのカラクリって少しだけ不思議な感じがしませんか?

「あなたが支払った保険料=全国の事故で起こった補償に使われる」と思うため、なかなか利益には結びつかないかと思います。

しかし実は保険料の総額を構成する仕組みは非常にシンプルで、大まかに

- 補償に使う分

- 保険会社の利益分

- 保険代理店への手数料分

の3点から成り立っているのです。

一部のパーセンテージについては公表されておらず、残念ながら保険会社の従業員でも詳細を知っている方は多くありません。

そのため「保険会社は私たちが支払った保険料の一部を利益にしている」とだけ考えておきましょう。

ちなみに「従業員への人件費」というものは非常に大きな保険料負担に繋がっていることも、ここでは覚えておきましょう。

そんな保険料について、あなたは年間にいくらぐらいの保険料を支払っていますか?

5万円?10万円?はたまた20万円以上という方もいるでしょう。

しかし「なぜ自分の保険料はこんなにも高いのか、どうやって保険料は決定されているのか」と気になったことはありませんか?

そこで次章では保険料が決まる仕組みについて詳しく解説していきます。

2.自動車保険の保険料が決まる仕組み

自動車保険の保険料は、なぜか非常に高額だと思いませんか?

自動車保険の保険料は、なぜか非常に高額だと思いませんか?

車にかかる維持費の内、多い方で4割近く、少ない方でも1割以上は支払っていることが珍しくない保険料は、どのような仕組みで決まるのか分からないと納得できませんよね。

本章では自動車保険の保険料がどのように決まっているのか、その大元となる「等級」について解説していきましょう。

等級って何?

自動車保険の保険料は非常に細かい計算方法で算出されています。

この算出をするのは「数理士」と呼ばれる計算のプロが行っていることが多いのですが、実際にあなたが計算することではありませんので安心してくださいね。

あなたは「等級」による割引率をよくご覧になり、どの程度保険料が割引されるのかを見ましょう。

下記が等級に対する割引・割増率です。

| 等級 | 割引・割増率 | |

|---|---|---|

| 事故がなかった場合 | 事故があった場合 | |

| 1等級 | +64% | |

| 2等級 | +28% | |

| 3等級 | +12% | |

| 4等級 | -2% | |

| 5等級 | -13% | |

| 6等級 | -19% | |

| 7等級 | -30% | -20% |

| 8等級 | -40% | -21% |

| 9等級 | -43% | -22% |

| 10等級 | -45% | -23% |

| 11等級 | -47% | -25% |

| 12等級 | -48% | -27% |

| 13等級 | -49% | -29% |

| 14等級 | -50% | -31% |

| 15等級 | -51% | -33% |

| 16等級 | -52% | -36% |

| 17等級 | -53% | -38% |

| 18等級 | -54% | -40% |

| 19等級 | -55% | -42% |

| 20等級 | -63% | -44% |

等級とは割引率をステップアップさせるために必要な階段のことで、高い等級を持っている人ほど、高い割引率が適用

そして最大で6割近く割り引かれるため、等級は重要なのです。

そのため「早く等級を上げたい!」と思うのです。

しかし自動車保険の等級はどのようにしたら上がっていくかご存知ですか?

次に等級の上がり方についてご紹介しますので、ご覧ください。

等級ってどのように上がるの?

自動車保険の等級はどのように上がるのでしょうか。

それは単純な仕組みで、「保険の開始日~保険の満了日まで、自分が契約している自動車保険を使わないこと」です。

そのため保険を使った修理や損害賠償などをした経験が無ければ、必ず次の保険契約更改時に1等級上がって、割引率も上がるため保険料は安くなりますよ!

逆に事故などが原因で、保険を使った修理や損害賠償などをすると等級が下がってしまいます。

下がる場合は1等級ダウンもしくは3等級ダウンとなりますが、一般的には3等級ダウンの方が多いです。

そして3等級ダウン事故で保険を使った場合には、「事故有」と呼ばれるペナルティが付くことにより「単純に3等級ダウンした等級よりも、保険料が大幅に高くなる」と覚えておきましょう。

とはいえ一部「事故有」が付かない保険の使い方もありますし、そもそも「事故有」について一般の方はあまりよく分からないかと思いますので、今回は割愛します。

今は「無事故なら等級が上がって安くなり、事故を起こすと等級が下がって高くなる」と覚えておくと分かりやすいですよ!

https://carchsichiba.jp/%E8%BB%8A%E4%BF%9D%E9%99%BA%E7%AD%89%E7%B4%9A%E4%B8%8B%E3%81%8C%E3%82%8B/

とはいえここまでの解説をご覧になって「安くなるなら通販型が良いって聞いたことがある!」という方もいるでしょう。

実際にテレビCMでも「○○万円安くなりました!」と頻繁に流れていますから、「もしかしたら等級を気にするよりも効果的かもしれない」と思ったのではないでしょうか。

そこで次章では、自動車保険では一般的な「代理店型」と、安いというウワサの「通販型」について詳しく解説していきます。

3.自動車保険の代理店型と通販型の違い

自動車保険には実際に店舗を持つ「代理店型」と、基本的には店舗を持たない「通販型」の2種類があります。

しかし一般のお客様であるあなたには、

- 代理店型の方が安心なのか

- 通販型は難しそうだ

- 通販型は「安かろう悪かろう」ではないのか

とそれぞれに対して、様々な思いを持っているでしょう。

そこでまずは代理店型と通販型の違いについて、それぞれ詳しく解説していきましょう。

代理店型と通販型は何が違うの?

代理店型と通販型の違いは大きく、一般的に

- 代理店型は「安心」

- 通販型は「安い」

といった印象を持っている方が大勢います。

それぞれ以下にて説明しますので、ご覧ください。

代理店型の特徴

代理店型の特徴はなんといっても「実際に補償内容を相談し、補償内容を決定できること」でしょう。

そのため来店もしくは自宅などへ訪問してもらう必要はありますが、ひとつひとつ自分の要望に合わせた保険設計をすることができます。

結果的にお客様に合わせた保険設計をすることができるので、お客様自身は「自信を持って安心することができる」のです。

しかし代理店型には「安心感」の他にも大きな特徴があります。

それは「保険料が高い」ということです。

実は代理店型は常に人を使わなければならず、「保険会社→代理店→顧客」というような流れの元仕事をしています。

その結果、人件費が多くかかるため、保険料が高くなってしまうのです。

また代理店の営業の中には、あまり保険に詳しくない人が一定数存在するため、お客様に大損をさせてしまっていることもあります。

本来あってはならないことなのですが、お客様自身は保険に詳しくなく、また代理店の営業マン自体も保険に詳しくないため、気付かぬうちに「損をしていた」ということになりかねないのです。

通販型の特徴

一方、通販型の特徴は「とにかく保険料が安い」ということです。

その理由は代理店型とは正反対で「保険会社→顧客」という流れであり代理店を挟む必要が無いため、結果的に人件費を大幅に抑えることができるからです。

そのため通販型では、代理店型で加入している方が乗り替えをすると「年間2~3万円」安くなることも珍しくなく、非常にお得感が強いといえます。

しかし代理店型のように「自分の要望を営業マンが反映してくれる」ということはなく、結果的に自分で補償内容を決めなければなりません。

そのため「あくまで自己責任で契約する」ということになるのです。

とはいえ私の個人的な意見では「代理店で自分に合った保険内容を聞いておき、その後自分で通販型の契約をする」というものがオススメだと思っています。

そこで問題なのが「通販型は安いから、サービスの質も悪いのではないかと不安」というものでしょう。

そこで次に、通販型は安心できるのかを解説していきます。

通販型は安いけど安心できるの?

結論から述べますと、通販型は安心できます。

しかし安すぎる半面心配でしょうし、さらにネット上の書き込みを見るとあまり良いことが書いていないことがあり不安になりますよね?

安い理由は先程述べた通りなのでご理解いただけたかと思いますが、本当に安心できるのでしょうか。

実は通販型では、顧客満足度向上のためにお客様窓口サービスの質は非常に高いものとなっています。

そしてネット上の書き込みは、代理店型でも同じくらい叩かれている傾向にあり、実はそれぞれの従業員の一部の「質の低い対応」が露呈した結果なのです。

そのため実際には通販型のサービスが悪いということは決してありません。

とはいえもちろん「代理店型が向いている人」と「通販型が向いている人」はいます。

そこで次章ではそれぞれの向いている人がどのような人か、ご紹介していきましょう。

あなたの向いている方がよく分かりますので、よくご覧になってくださいね。

4.あなたはどっち?代理店型と通販型

代理店型と通販型の特徴については説明しましたが、「私はどっちだろう?」と思いますよね。

それぞれにオススメな部分はありますので、以下に分けて述べていきましょう。

「代理店型」がオススメな3つのパターン

まず代理店型がオススメな人は下記に箇条書きしたような人です。

- 高くても良いから、とにかく安心を買いたい人

- 自分で考えるのは絶対に嫌だという人

- 企業同士の付き合いで仕方がない人

詳細はそれぞれ以下にて述べていきます。

高くても良いから、とにかく安心を買いたい人

とにかく安心感を得たいという方は代理店型をオススメします。

なぜなら人間は専門的な人から直接説明を受けた方が安心できるからです。

例えば洋服を購入する場合を考えてみてください。

カリスマモデルがあなたにオススメする服と、自分が選んだ服ではどちらがオシャレな気がしますか?

おそらく多くの方が前者でしょう。

保険の場合は専門家に保険設計をしてもらうか、自分で保険設計をするかになります。

安心できるのは前者ですよね。

営業マンによる当たり外れはもちろんありますが、とにかく自分で選ぶのは不安という方は代理店型がオススメといえるでしょう。

自分で考えるのは絶対に嫌だという人

私は面倒くさがりなので「自分で考えるのは絶対に嫌だ」という気持ちは痛いほどよく分かります。

頭を悩ませるのが本当に億劫になってしまうんですよね。

代理店型であれば担当の営業マンが「ここはこうしましょう!」と勧めてくれます。

そのため非常に楽ですので、「何も考えず楽をしたい」という方は代理店型がオススメでしょう。

企業同士の付き合いで仕方がない人

保険の営業をしていたときに、法人へ新規飛びこみをして断られる理由で最も多かったのが「ウチの商品使ってもらっているから、あそこの保険代理店なんだよね」「あそこの代理店で保険契約しないと、今後ウチとの取引が怪しくなると嫌だ」という声でした。

特に私の住んでいる地域ではその傾向が顕著に表れるのですが、企業同士の繋がりは非常に強いものがあります。

そのため、あなたがお勤めもしくは経営されている会社の関係上、保険契約をした方が良いのであれば代理店契約をすることがオススメです。

万が一の事故よりも、今目の前で起こりかけている「取引停止」を天秤にかけることをオススメします。

「通販型」がオススメな3つのパターン

一方、通販型がオススメなのは下記に箇条書きした人です。

- とにかく保険料を安く、節約したい人

- 少しぐらい自分の保険について詳しく知っておきたい人

- 信頼できる保険代理店を探すことが困難な人

こちらについても以下にて詳しく解説していきます。

とにかく保険料を安く、節約したい人

とにかく保険料を安くしたいと思っている方は、迷わず通販型を選びましょう。

なぜなら先程も述べたように、保険料にかかる人件費の割合が大幅に低くなるため、結果的に年間2~3万円も安くなることが多いからです。

実際に私は保険代理店を退職してから通販型に切り替えたのですが、2016年式のステップワゴンスパーダでなんと3万円も安くなりました。

補償内容も通販型保険の「オススメプラン」で十分な内容でしたし、カスタムや解説も十分でしたので、一般のお客様であるあなたでも十分な補償内容で契約してお得になることができますよ!

少しぐらい自分の保険について詳しく知っておきたい人

保険代理店で営業マンをしていた際、私が担当していたお客様のほとんどは「自分の保険内容をほとんど知らない方」ばかりでした。

あなたもそうかもしれませんね。

しかし実は保険の内容は知っているだけで安心することができます。

自分で補償内容を決めて契約しておくことで、例えば駐車場で当て逃げされた際に「私の保険は使えたかな?」と悩むこともありません。

もしも自分の補償内容など、契約している車の保険の内容をあまり知らないのであれば、通販型であなたが考えうる最もベストな契約をすることがオススメですよ!

信頼できる保険代理店を探すことが困難な人

先程も少し触れましたが、保険代理店の営業は皆がプロというわけではありません。

実際に私の元同僚も「外に出てはいけないレベル」で保険に関する知識が不足しており、お客様に誤解を招く説明をするなど、数々の問題を起こしてきました。

そのため全ての保険代理店を信頼することができないのです。

結果的に「ここなら必ず大丈夫だ!」と信頼できる保険代理店を探すことが困難であるのなら、自分で補償を見直すことが重要といえます。

慣れてしまえば全然難しくないので、ぜひ一度自分の保険契約内容の確認をしながら、通販型の見積もり作成をすることをオススメします。

以上、代理店型と通販型それぞれにオススメな人をご紹介してきました。

あなたはどちらに当てはまりましたか?

- 少しでも安くしたい!

- 自分の保険は自分で把握しておきたい!

- 代理店も信頼できないかもしれない…

と思っているのであれば迷わず通販型を選ぶことがオススメです。

特に次にご紹介する「自動車保険一括見積もり」を利用すると、確実にお得なプランで車の保険を契約することができますから、ぜひご覧ください。

保険料を少しでも安くするなら「自動車保険一括見積もり」がオススメ

保険契約をする上で、最も気になるのは補償内容よりも「どれだけの値段なのか」ではないでしょうか。

通販型を選ぶと安くなると述べましたが、さらに「自動車保険一括見積もり」というサービスを利用することでより安くなるのです。

一括見積もりとは、インターネット上で通販型を中心とした複数の保険会社に一括して見積もり依頼ができるサービスのことで、実際に出てきた保険見積もりを見比べることができます。

そのため今ご自分が契約している条件に照らし合わせた各社の比較をすることが可能になり、その中で最も安い保険会社を選ぶことができるのです。

利用方法は乗っている車や保険の内容の入力という基本的なことだけですので、車検証や保険証券などを手元に置いておけば2~3分で完了することができますよ!

あなたの条件に合わせた本当にお得な保険会社はどこなのか、確実に知ることができますのでぜひ一度ご利用くださいね!

【2021年最新】自動車保険一括見積もりサイトのオススメ

ここまでお読みいただいて、「自動車保険一括見積サービスって結構いいかも」と思っていただけた方が次に気になるのは、じゃあ具体的にどこで一括見積もり取ればいいの?」ではないでしょうか?

正直、自動車保険一括見積サービスは「ただの窓口」に過ぎませんので、どのサービスで見積もりを取ってもあまり損得はありません。

自動車保険一括見積サービスには大小さまざまなサイトが存在していますので、あまりに新しかったり、運営会社がハッキリしないところは避け、

- 運営会社が大きい

- 長期に渡ってサービスが継続している

- 多くの保険会社が加盟している

のポイントを満たすサイトを選ぶべきだと考えています。

そういう視点で筆者が選んだ自動車保険一括見積サイトをオススメ順でにしてみました。

実際に自動車保険一括見積もりを申し込みました!

下記のように各保険会社よりハガキで見積りが届きます。

自動車保険一括見積りのハガキ

自動車保険一括見積りのハガキ第1位:1998年から運営と一番の歴史をほこる「保険スクエアbang!」

保険スクエアbang!

保険スクエアbang!- 最大19社から見積もりが取れる

- 元東証マザーズに上場の株式会社ウェブクルーが運営(2017年現在は上場を廃止)

- 1998年から自動車保険一括見積サービスを開始した、運営歴19年の老舗

※保険会社からの営業電話は一切ありません。

第2位:参加保険会社数がNo.1「保険の窓口インズウェブ」

保険の窓口 インズウェブ

保険の窓口 インズウェブ- 最大20社から見積もりが取れる

- 利用者累計900万人

- 2000年に自動車保険一括見積サービスを開始した、17年の実績

- gooランキング調べでは利用者数、使いやすいさ、わかりやすさ、安心度No.1(2016年4月調査)

- SBIホールディングス(東証一部)が運営

※保険会社からの営業電話は一切ありません。

第3位:家電などが当たるキャンペーンを実施「価格.com 自動車保険」

価格.com 自動車保険 比較・見積もり

価格.com 自動車保険 比較・見積もり- 最大18社から見積もりが取れる

- 国内No.1の比較サイト価格.comが運営(※Nielsen Online 2016年4月調査)

- 東証一部上場

- 抽選で3ヶ月に一度20名に家電が当たるキャンペーンを実施

※保険会社からの営業電話は一切ありません。

一目で分かる!自動車保険一括見積もりの比較表

また、各サイトに加盟する保険会社とサイトの基本情報を整理してみました。

| 確認項目 | インズウェブ | 保険スクエアBang! | 価格.com | |

|---|---|---|---|---|

| 上場 | 上場(SBIホールディングス) | 非上場(ウェブクルー) | 上場 | |

| サービス開始 | 2000年 | 1998年 | 不明 | |

| 利用料 | 無料 | 無料 | 無料 | |

| 一括見積入力時間 | 5分 | 5分 | 5分 | |

| 保険会社 | オリコン満足度ランキング | 最大20社 | 最大19社 | 最大18社 |

| イーデザイン損保 | 1位 | 〇 | 〇 | 〇 |

| セゾン自動車火災 | 2位 | 〇 | 〇 | 〇 |

| ソニー損保 | 3位 | 〇 | 〇 | 〇 |

| チューリッヒ | 4位 | 〇 | 〇 | 〇 |

| アクサダイレクト | 5位 | 〇 | 〇 | 〇 |

| AIU保険 | 6位 | 〇 | 〇 | 〇 |

| 三井ダイレクト損保 | 7位 | 〇 | 〇 | 〇 |

| 富士火災海上 | 8位 | 〇 | 〇 | 〇 |

| SBI損保 | 9位 | 〇 | 〇 | 〇 |

| 日新火災海上 | 10位 | 〇 | 〇 | |

| 東京海上日動火災 | 11位 | 〇 | 〇 | 〇 |

| 損保ジャパン日本興亜 | 12位 | 〇 | 〇 | 〇 |

| 朝日火災海上 | 13位 | 〇 | 〇 | 〇 |

| 三井住友海上火災 | 14位 | 〇 | 〇 | 〇 |

| そんぽ24 | 15位 | 〇 | 〇 | 〇 |

| 共栄火災海上 | 16位 | 〇 | 〇 | |

| あいおいニッセイ同和 | 17位 | 〇 | 〇 | 〇 |

| チャブ保険 | 〇 | 〇 | ||

| セコム損保 | 〇 | 〇 | ||

| ゼネラリ | 〇 | 〇 | ||

| 全労済 | 〇 | 〇 | ||

※2026年5月時点の情報です。

※入力時間は筆者が実際に試した実績ですので、目安として参考ください。

この表を見ても、上位3サイト(保険の窓口インズウェブ、保険スクエアbang!、価格.com)は、ほとんどの評価上位の保険会社が加盟していることがおわかりいただけるかと思います。

正直なところ、1~2社ぐらいしか差がなく、上位保険会社はこの3サイトであれば参加しているので、どこを申し込んでも同じです。

そうなると逆に迷ってしまうかもしれませんが、一番歴史があり安心実績の「保険スクエアbang!」を筆者はオススメします。

※保険会社からの営業電話は一切ありません。

5.まとめ

以上で車の保険に関する仕組みの解説を終了しますが、いかがでしたか?

「車の保険ってこのようにできているのか」「通販が立ってそんなに安いの?」など、本当に様々な感想を持ったでしょう。

車の保険は

- 自賠責保険と任意保険があり、任意保険には加入するべきである

- 任意保険契約をするときは、通販型を選ぶとお得になる

- 自動車保険一括見積もりを利用すると本当にお得な保険会社が分かる

ということを覚えておけば問題ありません。

実際に保険代理店で営業をし、さらに退職後は通販型自動車保険に加入している私が言うのですから間違いありません。

ぜひ自動車保険一括見積もりを利用して、さらに通販型自動車保険に加入をして、お得になってくださいね!

【裏技】愛車を10円以上高く売る方法

車の乗り換え等で売却を考えている時、そのままディーラーに下取りしていませんか?

答えがYESな人は30秒時間をください。

10万円以上得するかもしれません!

ディーラーよりも高く売る方法・・・それは「カーセンサー」を使うことです。

カーセンサーを使うと、最大10社の査定額を比較できます。

各社が買取額を競ってくれるため高く売れるわけです。

もちろん、希望の売却額に届かなければ売らなくてもOK!