今ではWEBから、自動車保険の見積もりを作成することができるようになりました。

また保険料の安い「通販型の自動車保険」では、当たり前のようにWEB見積もりの作成を求められます。

しかし冷静に考えると

- 自動車保険って素人でも設計することができるのだろうか

- WEB上で案内はあると思うけど、正しく加入できるのだろうか

- そもそもどんな補償内容を選択して、どんな割引が適用されるのかすら分からない

- でも保険料は安くしたい

など、自動車保険のWEB見積もりには不安や悩み、そして期待が混在しているため「ちょっとややこしい」なんて思ってしまいますよね。

ただし、先に結論を述べておくと、自動車保険は自力で補償内容を決めて、自分でWEB見積もりを作成したほうが「はるかにお得&低リスク」ということができます。理由は後述します

そのため今回は、元自動車保険営業マンとして保険代理店に勤務していた筆者が、自動車保険のWEB見積もりの作成方法や、最もお得な自動車保険を探す方法について詳しく解説していきましょう。

当ページさえご覧いただければ、自動車保険のWEB見積もりは正しく作成できますし、安くて安心な自動車保険も見つかりますから、安心して最後まで読み進めてくださいね。

【裏技】同じ保証内容なのに保険料が半額に!?

自動車保険料は、保険会社によって差が激しいのをご存知ですか?

実際に筆者は親から紹介された大手保険会社で12万だった保険料が、三井ダイレクトに変えて5万円になりました。

なので、複数の自動車保険会社から見積もりを取ってください。

と言われても面倒ですよね・・・

そこでオススメなのが「保険スクエアbang!」の自動車保険一括見積りサービスです。

自動車保険一括見積りサービスは、1回ネットで申し込むと、大手を含めた各保険会社からメールでの見積もり結果が瞬時に届く&後日に見積もりのハガキが郵送で届きます。(営業電話などは一切掛かってきません。)

これを使えばカンタンに最安値の自動車保険が見つかります。

同じ保証内容なのに・・・半額以上安くなるかも!?

特に親や知人から紹介された人は半額以上安くなる可能性大

※保険会社からの営業電話は一切ありません。

1.自動車保険のWEB見積もりは4ステップ

自動車保険のWEB見積もりは、基本的に下記のような流れに沿って作成していきます。

- 申し込みボタンを押した後、現在の契約状況を聞かれる

- 契約予定の車種や年式などの情報を入力していく

- 記名被保険者=主な運転者に関する情報の入力をしていく

- 「仮」の見積もり結果が出た後、詳細な補償内容を設定していく

それぞれ、ソニー損保で筆者がWEB見積もりを作成した際のキャプチャ画像をもとに、説明していきますので、続けてご覧ください。

※WEB見積もりを作成する際、お手元にあると便利な資料…現在の契約内容が分かる書類(保険証券など)、契約予定の車両に関する情報が分かる書類(車検証など)を用意ください。

ステップ1.申し込みボタンを押した後、現在の契約状況を聞かれる

まず下記がソニー損保のTOPページ。見積もり・申込みのボタンをクリックします。

ソニー損保トップページ

ソニー損保トップページすると下記のようなページが表示されますので、「新規のお客様 見積もり・申込み」をクリックします。

ソニー損保トップページ2

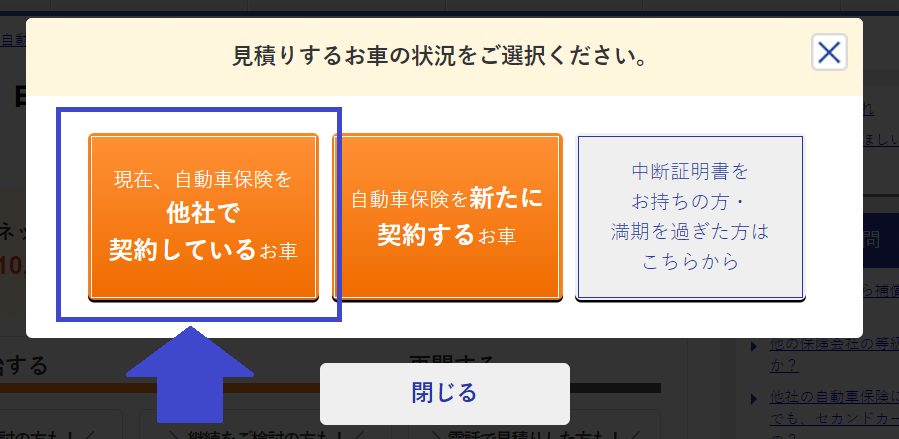

ソニー損保トップページ2申し込みボタンを押すと、まずは「現在加入している自動車保険の契約状況」について聞かれます。

ソニー損保トップページ3

ソニー損保トップページ3他社で契約しているをクリックします。(※もちろん初めての方は、右側のボタン(自動車保険を新たに契約するお車)をクリックしてください。)

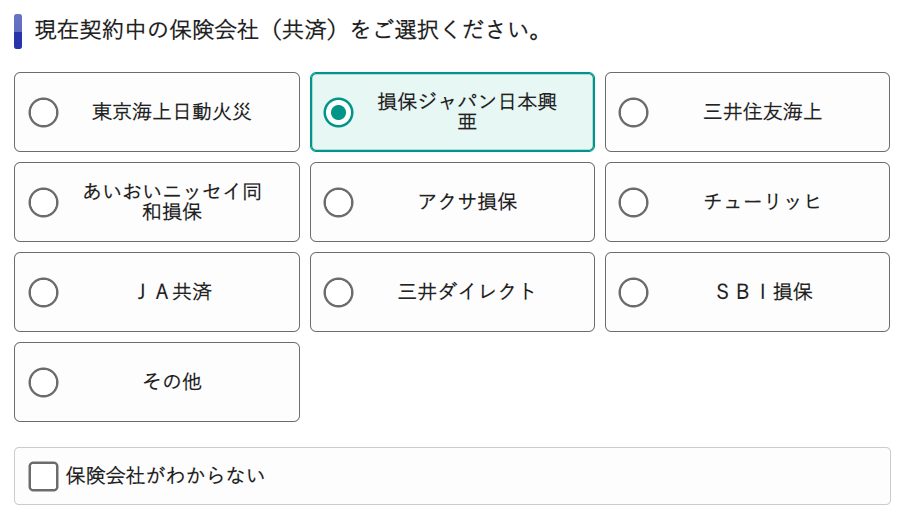

現在の保険会社の選択

自動車保険会社選択

自動車保険会社選択まず現在加入している「保険会社」の選択をします。

どこの保険会社でも聞かれますので、今加入している保険会社を選択してください。

ちなみに別の保険会社を選択した場合、「等級などの引継ぎができない」などのトラブルにつながるため、必ず正しい情報を入力してください。

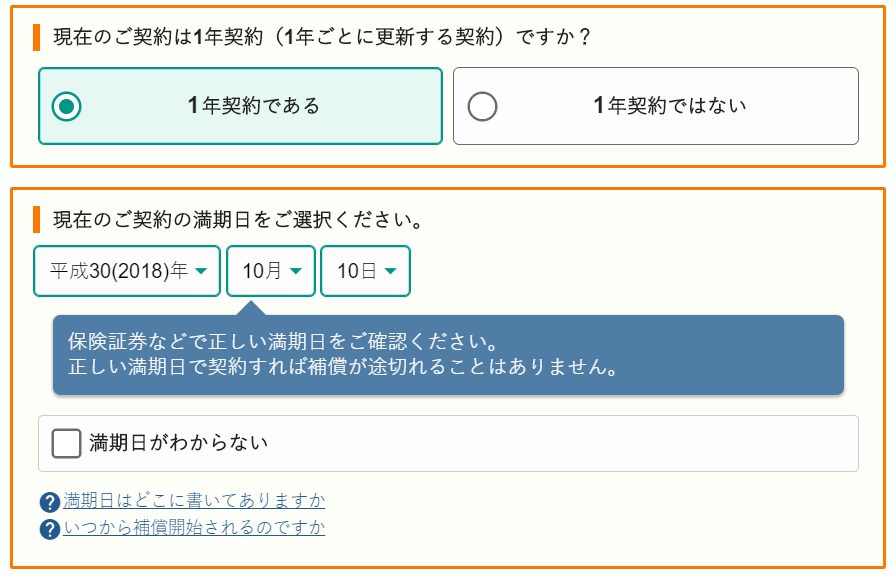

現在の自動車保険の契約期間と満了日

現在の自動車保険の契約期間と満了日

現在の自動車保険の契約期間と満了日次に、契約時期と期間を聞かれます。

現在の自動車保険の保険証券に満期日などが書かれていますから、ご覧いただけると簡単に知ることができます。

ちなみに、保険証券が無くなってしまった場合には、保険会社または保険代理店に問い合わせると、本人確認の後に再発行してくれるため安心してください。

また、満期日が3ヶ月以上後の場合には、タイミングが早すぎるため加入手続きまでできない可能性が高く、正確に見積もり作成ができない可能性があります。

そのため筆者としては1~2カ月前からWEB見積もり作成をオススメしています。

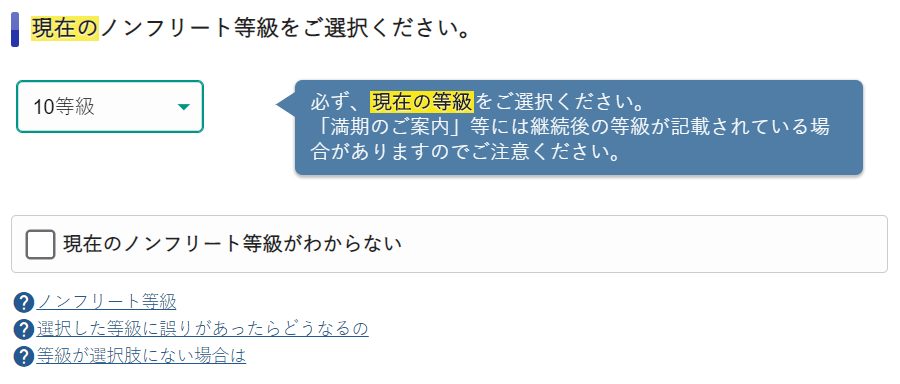

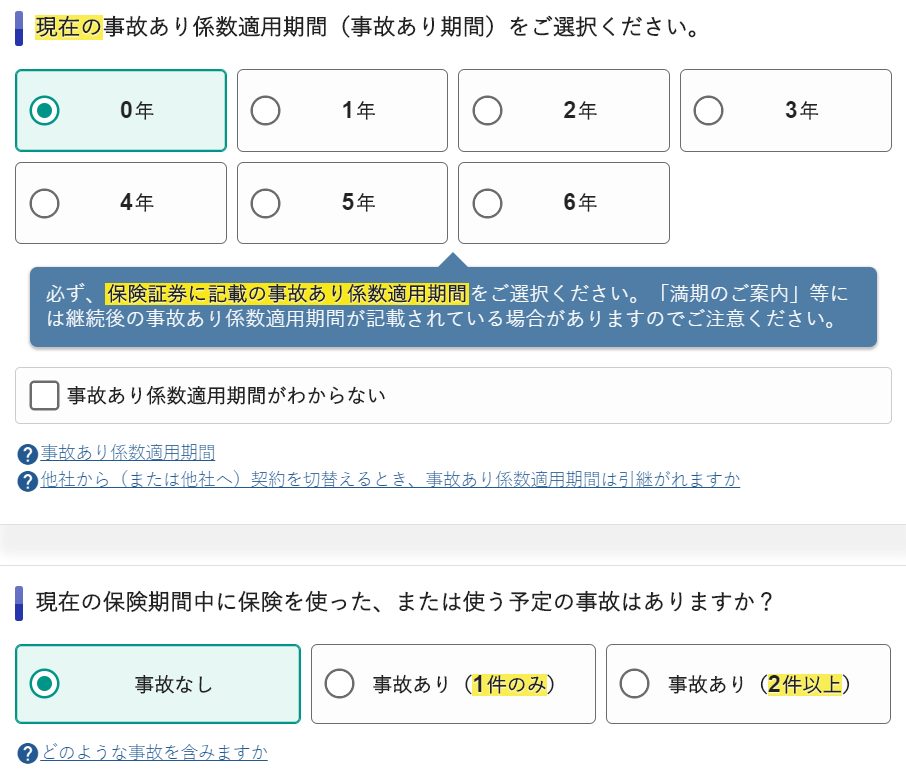

現在の等級や事故

現在の等級や事故

現在の等級や事故 現在の等級や事故2

現在の等級や事故2契約状況の続きで、「現在の等級」や「現在の契約期間中の事故」などについて聞かれます

ちなみに「現在=更新前の契約期間中」のことを指しています。

そしてまずは現在の等級を選択します。

こちらは保険証券に書かれていますし、保険会社や保険代理店に問い合わせればすぐに教えてくれるため安心してください。

また次に

- 事故の数

- 事故有係数

について聞かれます。

事故の数とは「保険を使って補償を受けた事故の数」になりますから、あくまで保険を使わなければ0でカウントして構いません。

また事故有係数とは「事故で保険を使った場合のペナルティ期間」のことを指しているのですが、コチラに関しては保険会社または保険代理店に確認したほうが良いでしょう。

というのも事故有係数は計算方法が難しく、絶対にあなたの頭の中が混乱してしまうからです。

そのため過去に事故を起こさず、保険を使っていない場合には「0」を、その他の場合には保険会社または保険代理店に確認してください。

以上で、第1ステップは完了です。

ステップ2.契約予定の車種や年式などの情報を入力していく

ステップ2は、契約予定の車種に関する情報をどんどん入力していきます。

ここでは車検証を用意しておくと、非常にラクすることができます。

車種・年式

車種・年式

車種・年式まずは年式や型式を入力していきます。

車両によって保険料が変わるため、正確な保険料を知りたい場合には必ず正しい情報を入力してください。

ちなみにここ最近のWEB見積もりでは、年式・メーカー名・車種名から、検索して選択できることも多くなりましたので、型式が分からない場合には積極的に活用してください。

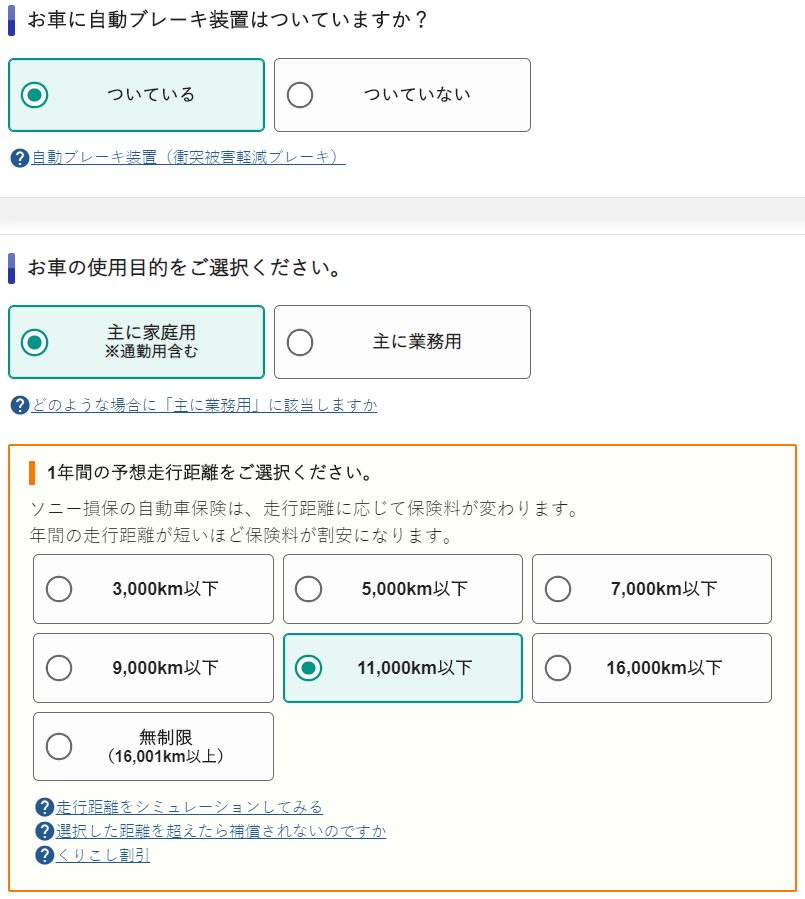

自動ブレーキの有無と使用目的や走行距離

自動ブレーキの有無と使用目的や走行距離

自動ブレーキの有無と使用目的や走行距離次に自動ブレーキの有無について聞かれます。

実はコレ、ASV割引といって「ぶつかる可能性が低い=保険使用の可能性が低い」という理論に基づいて聞かれる内容ですから、もし該当する場合には選択してください。

また使用目的については、一般的に

- 日常・レジャー使用

- 通勤・通学使用

- 業務使用

の3種類に分けられるのですが、「月間15日以上使う目的」を選択すれば問題ありません。

仮に15日も乗らない場合は、最も多い使用頻度で選択してください。

そして年間走行距離についてですが、コチラは大まかな目安で試算し、選択すれば大丈夫です。

試算方法としては

- 通勤に使う場合の往復距離×勤務日数(およそ22日)

- プライベートの時間で乗る距離(よく出かける人は+500㎞、その他は+100㎞程度でOK)

- 上記を全部足して、×12か月をする

という程度の簡易的なもので構いません。

というのもここではあくまで「参考値」を聞かれているだけであり、契約後に選択した予定走行距離をオーバーする場合には、保険会社へ連絡するだけですぐに変更可能だからです。

以上、ここまでで車に関する情報の登録は完了します。

ステップ3.記名被保険者=主な運転者に関する情報の入力をしていく

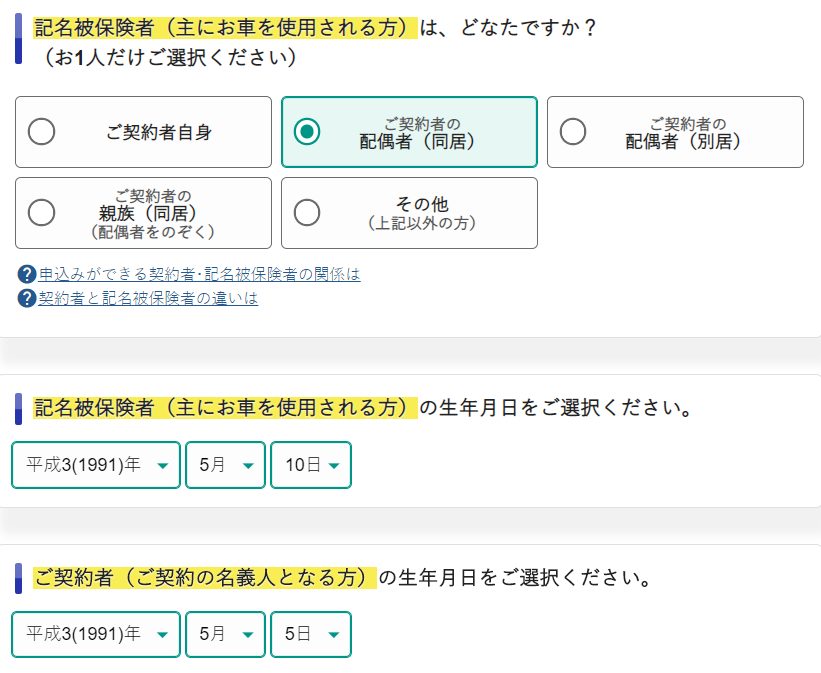

実は「大まかなWEB見積もり作成」は、あと記名被保険者の情報を入力するだけで完了してしまいますので、早速下記に入力内容を説明していきましょう。

記名被保険者、保険契約者の生年月日

記名被保険者、保険契約者の生年月日

記名被保険者、保険契約者の生年月日ここでは記名被保険者=主な運転者に関する情報を入力していきます。

ただし「保険契約者=実際にお金を支払ってくれる人」となりますから、あなた以外の人が契約者の場合には、「その人の視点で選択する」という必要があります。

というのも自動車保険では保険契約者がすべての契約決定権を持っているため、WEB見積もり作成するひと=保険契約者という想定がされているのです。

そのためあなたが契約者なのか、それとも別に契約者がいるのかといった状況を踏まえて、それぞれ入力していってください。

ちなみに生年月日については、正しく入力をしなければ後の「年齢条件」に引っかかる恐れがありますので、必ず正しく入力してください。

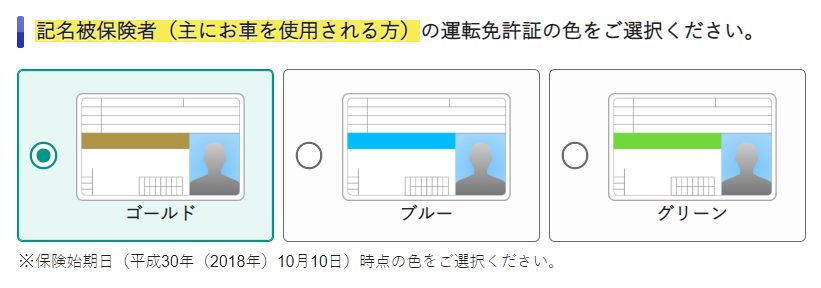

免許証の色

免許証の色

免許証の色次に免許証の色を選択します。

免許証の色はゴールドの場合のみ、10~15%の保険料割引が受けられますが、その他のいろはどちらも同じです。

ただし虚偽の申告をしてしまうと、補償が受けられなくなってしまいますので、割引に目を奪われることなく正しい色を選択してください。

https://carchsichiba.jp/%E8%BB%8A%E4%BF%9D%E9%99%BA%E6%9B%B4%E6%96%B0%E3%82%B4%E3%83%BC%E3%83%AB%E3%83%89/

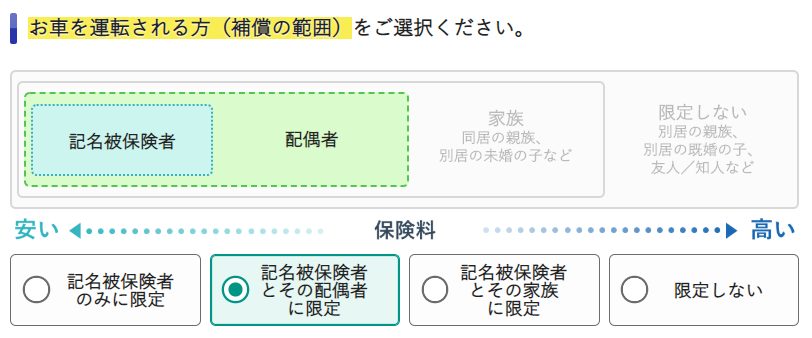

運転者限定

運転者限定

運転者限定運転する人の限定をします。

限定する人の範囲としては上記画像の4種類から選ぶことが一般的であり、「限定が狭まるほど保険料が安くなる」ということができます。

ただし限定を狭めても年間で2~3,000円程度しか変わらないため、自分以外のご家族が運転する可能性を考えると、「本人・配偶者限定」もしくは「家族限定」の選択をオススメします。

年齢条件の設定

年齢条件

年齢条件運転者限定が完了した後は、運転者の年齢条件を設定します。

年齢条件は、どこの保険会社でも

- 全年齢補償

- 21歳以上補償

- 26歳以上補償

- 30歳以上補償

- 35歳以上補償

の内4種類ぐらいに分けられているのが一般的です。

そして年齢条件が高ければ高いほど、保険料は大幅に安くなります。

とはいえあなたやあなたのご家族など、運転する可能性のある人全体を見た時の「最も若い人」の年齢に合わせて設定しなければ、万が一の際に補償されませんのでご注意ください。

ちなみにここまで「家族」という言葉を使ってきましたが、自動車保険で定義される家族は「同居の親族または別居している未婚の子」です。

つまり具体例を挙げると

- 同居しているお父さん…家族

- 別居している離婚歴のある娘…「未婚ではなく別居している」ため家族ではない

- ルームシェアしている家族同然の友人…血縁関係が無いため家族ではない

- 事実婚状態のパートナー…客観的に見て「事実婚である」と保険会社が判断できれば家族であり、多くの場合で認められている

となりますので、この判定基準を参考に家族と、運転者の範囲を設定してください。

以上の流れで、大まかに「保険会社オススメのWEB見積もり」は作成されます。

ステップ4.「仮」の見積もり結果が出た後、詳細な補償内容を設定していく

補償内容を設定

補償内容を設定これまでの流れだけで、上記画像のように「オススメのプラン」で保険料が算出されます。

しかし実際のところ、まだまだ不十分な部分もありますから、下記のように詳細な条件を設定していきます。

相手への補償

相手への補償

相手への補償事故をした相手に対する補償ですが、あなたもご存知の「対人・対物賠償」というものです。

これに関しては、正直なところ「どちらも無制限にしておけばOK」といえます。

というのも、昨今では

- 医者の卵を事故で死傷させてしまった

- 高額商品を運送しているトラックにぶつかってしまい、商品を破損させた

などの「意外とよくある事故」で数千万円~数億円単位の賠償命令が出ており、いつ何時多額の負債を抱えることになるか分かりません。

そのためどちらも無制限にしておき、万が一の事故に備えるべきなのです。

ちなみに補償限度額を下げたとしても、年間で2~3,000円しか安くならないため、筆者としては全くオススメしません。

自分や同乗者への補償

自分や同乗者への補償

自分や同乗者への補償自分や同乗者に対する補償は

- 人身傷害…治療のための通院など、死傷した場合の損害を「実費」で補償してくれる

- 搭乗者傷害…死傷した場合に、状況に応じた「定額」を上乗せで支払ってくれる

と呼ばれます。

そして先に結論を述べておきますが、搭乗者傷害に関しては「必要ない」と思ってください。

というのも搭乗者傷害はあくまで「事故の際に上乗せでお金がもらえる」というだけですから、本来の補償をしてもらうだけであれば、人身傷害だけで十分なのです。

そのため人身傷害だけを付帯させれば良いのですが、こちらの金額は最低限の3,000万円でかまいません。

というのもほとんどの事故で死傷したとしても、自分への損害で支払われるのは「実費で3,000万円以下」というケースが多いため、それ以上にしても特に手に入れられないからです。

また人身傷害は、車内外問わないタイプに設定しておくと、お出かけで車を降りているときの事故によるケガも補償されますから、安心です。

ちなみにキャプチャ画像の下部にある「無保険車傷害」に関しても、基本的には人身傷害で補填することが可能ですから、特別に選択する必要はありません。

契約車両に対する補償

契約車両に対する補償

契約車両に対する補償契約車両が事故などによって損傷してしまった場合、その修理費用を補償するために「車両保険」というものがあります。

そして車両保険には2種類あり

- 一般型…電柱にぶつかるなどの自損事故を含め、ほとんどの事故による損傷を補償してくれるタイプ

- 車対車限定型(エコノミー型)…自損事故以外、ほとんどの事故による損傷を補償してくれるタイプ

に分けられ、補償範囲の狭い車対車限定型の方が保険料は安くなります。

そのため運転技術に自信のある人は車対車限定型を選択し、運転技術に自信のない方は一般型を選択するのがオススメです。

しかしこのとき、車両保険の補償限度額に注意してください。

というのも10年を超えるほど古い車両の場合には、限度額が10~20万円程度ということも珍しくなく、結果的に保険料が高くなる分だけ損なケースが多いのです。

そのため

- 古い車…車両保険は限度額を見て判断し、多くの場合で「必要ない」と思っても良い

- 運転技術に自信のある人…車対車限定型の車両保険で、保険料を抑えられる

- 運転技術に自信のない人…一般型で万全の補償を受けられるようにする

と思ってください。

また車両保険には「免責金額」といって、補償を受ける際の自腹金額を設定することができます。

例えば「30万円の補償を受ける場合には、5万円分は自腹で支払う」といった形です。

そして筆者のオススメとしては「1回目の補償5万円-2回目の補償10万円」という程度の免責金額です。

なぜなら1回目2回目共に自腹金額があると保険料が大きく削減できるほか、あまり事故で保険を使う人は多くはないからです。

詳しい試算結果は下記のリンクにありますので、気になる場合はご覧ください。

オプションの特約の選択

自動車保険にはオプション的な役割を持った特約がいくつかあります。

主なものを下記に箇条書きで特徴の説明をしておきましたので、ご覧ください。

- 弁護士費用特約…事故で保険会社が示談交渉できないケースの場合に、弁護士に示談を依頼するための特約。保険会社によっては日常生活で使えることもある。

- 個人賠償特約…日常生活で「誰かにケガをさせた」「お店の商品を破損させた」などの場合の賠償金を補償してくれる特約。

- 車外事故特約…レジャーなどの最中に起きた事故で、「ケガをした」「自分の物が壊れた」などの場合に、補償してくれる特約。日常生活の様々な事故に対応できる。

- ファミリーバイク特約…車と同時契約できる、「原付のための保険」のような役割を持つ特約。

ご覧いただくと分かるように、「プラスα」の意味合いが強いということが分かりますよね。

ただし、どれもあまり高くない金額ですから、筆者としては「付帯させるべき(ファミリーバイクに関しては原付を持っている人のみ)」と結論付けています。

ただし注意も必要です。

というのも上記の特約は、すべて「家族の誰かの自動車保険に付帯されていれば、自分補償される」という特約なのです。

つまりあなた以外の家族の自動車保険契約で付帯されている場合、あなたも付帯させると重複してしまい、結果的に数千円の損をしてしまうのです。

そのため上記の特約に関しては、

- 家族に付帯させているか確認する

- 付帯されていなければ、自分ですべて付帯させる

と考えておいてください。

以上、自動車保険のWEB見積もりを実際にしてきましたが、ご覧いただくと

- 意外と普通のことをやっている

- 専門的な部分は、筆者の言うとおりに金額・補償の設定をしておけば大丈夫そう

ということは十分理解できましたよね。

そこで次に、ここまでの試算結果を紹介していきましょう。

これまでの結果を踏まえた試算結果

今回ソニー損保の自動車保険で試算した結果は、下記の画像の通りになりました。

試算結果

試算結果プラン1は「車両保険なし」、プラン2は「車対車限定型(免責5-10)」、プラン3は「一般型(免責5-10)」で試算したものであり、その他の条件はこれまでに説明してきた内容・画像を反映させています。

車両保険の有無によって2倍程度の保険料差となりましたが、それでも「ネットでWEB見積もりをすると安かった」というのは理解できましたよね。

そして実際に作成してみると分かるのですが、上記の内容を見ながら進めていけば、10~30分程度で正しいWEB見積もりが作成できます。

とはいえ、今回の結果はあくまでソニー損保のもの。

非常に安くはありますが、実はまだまだ「最安」とは限りません。

というのも、自動車保険は提供する保険会社によって大幅に保険料が変わりますから、何社もの保険会社でWEB見積もりを作成しなければ、本当にお得になることはないのです。

しかし現実的に考えると、何社も同じような見積もりを作成するのは、面倒くさいですよね。

そこで筆者がオススメするのは、一気にほとんど同じ内容の見積もり結果が比較できる「自動車保険一括見積もり」というサービスです。

サービスの詳細は次章にてしていきますが、安心・安全に使えて、しかも最安の自動車保険が見つかりますから、ぜひ一度利用してくださいね。

2.一気に見積もり比較をするなら、簡単・ラクな「自動車保険一括見積もり」がオススメ

自動車保険一括見積もりとはどのようなサービスなのか

自動車保険一括見積もりとはインターネット上のサービスのことで、サービスと提携している最大20社もの保険会社に一括して、ほとんど同じ条件の保険見積もりを依頼することができます。

そのためあなたは一度の申込みをするだけで、複数の保険会社の中から「最も年間保険料の安い自動車保険」を探し出すことができるのです。

また申込方法に関しても非常に簡単で、

- あなたが乗っている車に関する情報(車種や年式、年間走行距離など)

- あなたが必要としている補償内容に関する情報(車両保険の有無や損害賠償限度額など)

- あなた自身に関する情報(見積もり提示のためのメールアドレスや氏名など)

を入力するだけであるため、早い人で2分、遅い人でも5分前後あれば十分に申込みを完了させることができます。

つまり自動車保険一括見積もりは「最短時間で最もお得な自動車保険を探し出すことができるサービス」ということができ、お得になりたいあなたにとっては最適なサービスなのです。

とはいえまだ不安がありますよね。

その理由は「個人情報の入力には不安がある」「一括〇〇というサービスは申し込み後にしつこく電話がかかってきそうで嫌だ」というものでしょう。

そこで次に、自動車保険のプロである筆者が、自動車保険一括見積もりは安心して利用することのできるサービスなのか説明していきますので、そのままご覧ください。

安心して利用することはできる

先に結論を述べておきますが、自動車保険一括見積もりは「安心して利用することができるサービス」ということができます。

なぜなら当サイトでご紹介している自動車保険一括見積もりは、すべてが大手企業によって運営されているため「個人情報保護方針(プライバシーポリシー)」がしっかりと明記されており、結果的にあなたの個人情報が不正に使用されることは無いからだ。

また自動車保険一括見積もりと提携している保険会社に関しても、あなたが一度は耳にしたことのあるような大手保険会社ばかりですから、やはり個人情報の取扱には最新の注意を払っており、あなたの個人情報が不正に使用される可能性や流出してしまう危険性は皆無に等しいのです。

そのため自動車保険一括見積もりの申込みをするにあたり、個人情報の入力は心配ないと思ってください。

また申し込み後の電話勧誘に関しては、実は一切ありません。

というのも自動車保険一括見積もりを経由して保険会社に保険見積もりを依頼すると、ハガキ(DM)またはメールにて保険見積もりや、オトクなプレゼントキャンペーンの案内が提示されるだけであり、あなたに迷惑がかかることはないのです。

仮にキャンペーンの案内が邪魔だと感じた場合でも、簡単に配信の停止依頼をすることができますから、やはり安心できると思ってください。

以上のことから自動車保険一括見積もりは、最短時間で最もお得な自動車保険を探し出すことができるだけでなく、「安心して利用することのできるサービスである」ということができるのです。

そのためぜひ一度、簡単な申込みをして利用してくださいね。

意外なほどお得な保険料が提示され、満足できること間違いなしですよ!

【2021年最新】自動車保険一括見積もりサイトのオススメ

ここまでお読みいただいて、「自動車保険一括見積サービスって結構いいかも」と思っていただけた方が次に気になるのは、じゃあ具体的にどこで一括見積もり取ればいいの?」ではないでしょうか?

正直、自動車保険一括見積サービスは「ただの窓口」に過ぎませんので、どのサービスで見積もりを取ってもあまり損得はありません。

自動車保険一括見積サービスには大小さまざまなサイトが存在していますので、あまりに新しかったり、運営会社がハッキリしないところは避け、

- 運営会社が大きい

- 長期に渡ってサービスが継続している

- 多くの保険会社が加盟している

のポイントを満たすサイトを選ぶべきだと考えています。

そういう視点で筆者が選んだ自動車保険一括見積サイトをオススメ順でにしてみました。

実際に自動車保険一括見積もりを申し込みました!

下記のように各保険会社よりハガキで見積りが届きます。

自動車保険一括見積りのハガキ

自動車保険一括見積りのハガキ第1位:1998年から運営と一番の歴史をほこる「保険スクエアbang!」

保険スクエアbang!

保険スクエアbang!- 最大19社から見積もりが取れる

- 元東証マザーズに上場の株式会社ウェブクルーが運営(2017年現在は上場を廃止)

- 1998年から自動車保険一括見積サービスを開始した、運営歴19年の老舗

※保険会社からの営業電話は一切ありません。

第2位:参加保険会社数がNo.1「保険の窓口インズウェブ」

保険の窓口 インズウェブ

保険の窓口 インズウェブ- 最大20社から見積もりが取れる

- 利用者累計900万人

- 2000年に自動車保険一括見積サービスを開始した、17年の実績

- gooランキング調べでは利用者数、使いやすいさ、わかりやすさ、安心度No.1(2016年4月調査)

- SBIホールディングス(東証一部)が運営

※保険会社からの営業電話は一切ありません。

第3位:家電などが当たるキャンペーンを実施「価格.com 自動車保険」

価格.com 自動車保険 比較・見積もり

価格.com 自動車保険 比較・見積もり- 最大18社から見積もりが取れる

- 国内No.1の比較サイト価格.comが運営(※Nielsen Online 2016年4月調査)

- 東証一部上場

- 抽選で3ヶ月に一度20名に家電が当たるキャンペーンを実施

※保険会社からの営業電話は一切ありません。

一目で分かる!自動車保険一括見積もりの比較表

また、各サイトに加盟する保険会社とサイトの基本情報を整理してみました。

| 確認項目 | インズウェブ | 保険スクエアBang! | 価格.com | |

|---|---|---|---|---|

| 上場 | 上場(SBIホールディングス) | 非上場(ウェブクルー) | 上場 | |

| サービス開始 | 2000年 | 1998年 | 不明 | |

| 利用料 | 無料 | 無料 | 無料 | |

| 一括見積入力時間 | 5分 | 5分 | 5分 | |

| 保険会社 | オリコン満足度ランキング | 最大20社 | 最大19社 | 最大18社 |

| イーデザイン損保 | 1位 | 〇 | 〇 | 〇 |

| セゾン自動車火災 | 2位 | 〇 | 〇 | 〇 |

| ソニー損保 | 3位 | 〇 | 〇 | 〇 |

| チューリッヒ | 4位 | 〇 | 〇 | 〇 |

| アクサダイレクト | 5位 | 〇 | 〇 | 〇 |

| AIU保険 | 6位 | 〇 | 〇 | 〇 |

| 三井ダイレクト損保 | 7位 | 〇 | 〇 | 〇 |

| 富士火災海上 | 8位 | 〇 | 〇 | 〇 |

| SBI損保 | 9位 | 〇 | 〇 | 〇 |

| 日新火災海上 | 10位 | 〇 | 〇 | |

| 東京海上日動火災 | 11位 | 〇 | 〇 | 〇 |

| 損保ジャパン日本興亜 | 12位 | 〇 | 〇 | 〇 |

| 朝日火災海上 | 13位 | 〇 | 〇 | 〇 |

| 三井住友海上火災 | 14位 | 〇 | 〇 | 〇 |

| そんぽ24 | 15位 | 〇 | 〇 | 〇 |

| 共栄火災海上 | 16位 | 〇 | 〇 | |

| あいおいニッセイ同和 | 17位 | 〇 | 〇 | 〇 |

| チャブ保険 | 〇 | 〇 | ||

| セコム損保 | 〇 | 〇 | ||

| ゼネラリ | 〇 | 〇 | ||

| 全労済 | 〇 | 〇 | ||

※2026年5月時点の情報です。

※入力時間は筆者が実際に試した実績ですので、目安として参考ください。

この表を見ても、上位3サイト(保険の窓口インズウェブ、保険スクエアbang!、価格.com)は、ほとんどの評価上位の保険会社が加盟していることがおわかりいただけるかと思います。

正直なところ、1~2社ぐらいしか差がなく、上位保険会社はこの3サイトであれば参加しているので、どこを申し込んでも同じです。

そうなると逆に迷ってしまうかもしれませんが、一番歴史があり安心実績の「保険スクエアbang!」を筆者はオススメします。

※保険会社からの営業電話は一切ありません。

3.まとめ

以上、自動車保険のWEB見積もりに関する解説を終了しますが、最後に当ページの内容をまとめておきましょう。

- 自動車保険のWEB見積もりは「難しそう」というイメージを持ってしまうが、大きく分けて4ステップで完了させることができる

- 4ステップで自動車保険のWEB見積もりを作成する場合、「保険証券」や「車検証」が手元にあると、より簡単に作成可能

- 補償内容・金額は筆者がオススメした通りにしておけば、基本的に問題ない

- 最後に選択するオプションの特約は、重複に注意する

- また最も安くお得な自動車保険に加入したいのであれば、「自動車保険一括見積もり」というサービスを利用すると、ラクで確実

【裏技】愛車を10円以上高く売る方法

車の乗り換え等で売却を考えている時、そのままディーラーに下取りしていませんか?

答えがYESな人は30秒時間をください。

10万円以上得するかもしれません!

ディーラーよりも高く売る方法・・・それは「カーセンサー」を使うことです。

カーセンサーを使うと、最大10社の査定額を比較できます。

各社が買取額を競ってくれるため高く売れるわけです。

もちろん、希望の売却額に届かなければ売らなくてもOK!