最近「車の新しい買い方」「車の賢い購入方法」などと言って、「残クレ」という車の購入方法が流行の兆しを見せています。

そして自動車ディーラーなどでも、ガッツリとオススメされるため

- 残クレとはどのような車の購入方法だろう

- 残クレなら本当にお得に車が購入できるのだろうか

など、ちょっとだけ残クレによる車の購入を検討してしまいますよね。

そこで先に、元自動車ディーラー営業マンである筆者から結論を述べておきましょう。

残クレとは、ユーザーが損することしかない、あまり賢いとは言えない車の買い方です。

その理由については後述していきますが、ほとんどの人がメリットを享受できないため、プロ目線ではオススメできないのです。

そこで今回は、残クレに関する詳しい仕組みやオススメしない3つの理由、そして本当にオススメできる車の購入方法について、詳しく解説していきましょう。

最後までご覧いただければ、いかに残クレで車の購入をすることが損なことか理解できますし、あなた自身に最もマッチした車の購入方法も分かりますから、ぜひ最後まで読み進めてくださいね。

【裏技】同じ保証内容なのに保険料が半額に!?

自動車保険料は、保険会社によって差が激しいのをご存知ですか?

実際に筆者は親から紹介された大手保険会社で12万だった保険料が、三井ダイレクトに変えて5万円になりました。

なので、複数の自動車保険会社から見積もりを取ってください。

と言われても面倒ですよね・・・

そこでオススメなのが「保険スクエアbang!」の自動車保険一括見積りサービスです。

自動車保険一括見積りサービスは、1回ネットで申し込むと、大手を含めた各保険会社からメールでの見積もり結果が瞬時に届く&後日に見積もりのハガキが郵送で届きます。(営業電話などは一切掛かってきません。)

これを使えばカンタンに最安値の自動車保険が見つかります。

同じ保証内容なのに・・・半額以上安くなるかも!?

特に親や知人から紹介された人は半額以上安くなる可能性大

※保険会社からの営業電話は一切ありません。

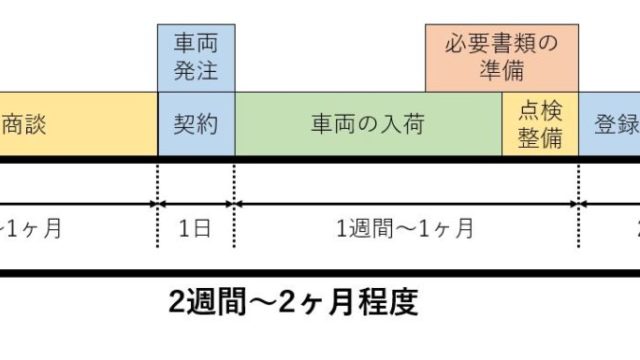

1.残クレとはどのような車の購入方法なのか

残クレとはどのような車の購入方法なのか、気になりますよね。

そこで先に残クレの仕組みを簡単に図解しましたので、下記をご覧ください。

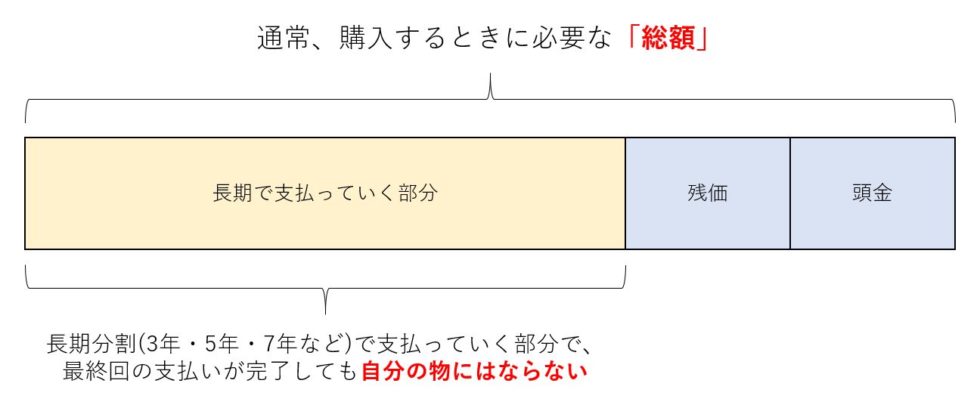

残クレの仕組み

残クレの仕組みまず残クレには

- 購入総額

- 頭金

- 残価

という3つの概念が存在します。

この中で分かりづらい「残価」とは、「契約期間満了後(3~5年後が一般的)に残っていると予想される、車の価値」のことを指しており、未来の買取価格をイメージすると分かりやすいでしょう。

そして残クレでは購入に必要な総額からディーラーが設定した残価や頭金を差し引いた分を、3~5年程度の契約期間で分割払いをしていくのです。

つまり分割払いをする大元の部分が、残価や頭金によって少なくできるため、「月々の支払額が安くなる!」と各社大きなメリットのように説明するのです。

ちなみに残価は契約期間にもよりますが、一般的には1~2割程度が相場となります。

頭金を1割程度用意した場合、長期分割で支払う部分が7割程度=実際に購入する場合の7割程度の価格しか支払わなくてOK

つまり高級車でも、残クレを利用すれば「支払額が安くなるので買いやすい」ということができます。

とはいえここが落とし穴。

メリットと言えば月々の支払額が少なくなるだけで、実はとんでもない損をしていることに気づいていない人が大半なのです。

そこで次章では、プロとして筆者が残クレをオススメできない理由を3つ紹介していきましょう。

2.プロが残クレをオススメしない理由3つ

筆者がプロとして残クレをオススメしない理由は、下記の3つです。

- 残クレは自分の物にならない

- 残クレは金利が非常に高い

- 設定できる残価は未来の相場よりも低いケースがほとんど

普通に生活していると気づきにくく、特に車の購入をする際にはあまり注目しない部分ですが、実は上記の理由から「残クレとは大損な車の購入方法である」と結論付けることができます。

以下にそれぞれの理由を分けて解説していきますから、続けてご覧ください。

注意点1.残クレは自分の物にならない

先程の図解の中にも書いてありますが、契約期間が満了する=最終回の支払いが完了しても、残クレでは「自分の物にならない」という特徴があります。

というのも残クレは簡単に説明すると「ディーラーから車を借りている状態」であって、あなた自身が購入しているわけではないのです。

そのため最終回が来たとしても、通常のローンのように「名義が自分になることはない」といえるのです。

とはいえ残クレでも、自分の所有物にする方法はあります。

それは「最終回の支払い時に、設定した残価分を一括払いする」ということです。

つまり例えば300万円の車を購入し、残価2割で設定した場合には、最終回の支払後に60万円を一括払いできれば自分の物になるのです。

しかし実際のところ、いきなり数十万円ものまとまったお金を支払うのは困難な場合が多いでしょう。

そのため現実的ではないと考えた方が無難です。

また仮に最終回を支払い終え残価を一括払いしない場合には、車は引き取られてしまうのですが、その後は「新たに残クレで新車を買うように」と促されることになります。

つまりディーラーのいう「残クレがお得」とは

- 一生自分のものにできない

- ただし毎回残クレで新車に乗れる

ということになるのです。

とはいえ実際のところ、次のデメリットをご覧になれば大損であることが分かります。

注意点2.残クレは金利が非常に高い

残クレはただ単に、車両価格を均等に分割払いしているわけではありません。

そう、金利がかかっているのです。

そこで筆者が独自に調査した残クレの金利一覧を、下記に紹介しておくのでご覧ください。

| 自動車メーカー名 | 対応車種数 | 最低金利 | 最高金利 |

|---|---|---|---|

| トヨタ | 49 | 4.50% | |

| 日産 | 26 | 1.90% | 4.90% |

| ホンダ | 20 | 1.90% | 3.50% |

| スバル | 20 | 3.90% | |

| マツダ | 7 | 2.99% | 2.99% |

| 三菱 | 18 | 2.90% | 3.90% |

| スズキ | 44 | 2.90% | 3.90% |

| ダイハツ | 40 | 3.50% | |

この金利は筆者がディーラーに行き、実際にヒアリングした結果ですので間違いはありません。

そして結果的に金利の低いもので約2%、高いものでは約5%あることが分かりますよね。

しかし低い金利の2%は、ディーラーがキャンペーンとして「売り出したい車種=シェアを拡大したい車種≒不人気車」であることが多いため、一般的には3~5%前後だと思ってください。

この金利が高いのか低いのか分からないかと思いますが、結論としては「高い」が正解です。

というのも金融機関が提供している一般的なマイカーローンでは、2026年5月現在で2~3%程度で変動しているため、「最もお得な残クレ」でもマイカーローン金利より低くなることは少ないのです。

そのため残クレで契約すると、高い金利を支払わされることになるため、損してしまうと思ってください。

また「残クレ契約→満了→新たに残クレ契約…」とループしていく場合には、一生涯高すぎる金利を支払っていくことになるため、長期的に見ると「ビックリするほど大損している」という状態になるのです。

そのため筆者としては、金利面を見てもオススメはできません。

※稀にキャンペーンなどの影響で、金利が1%を切るケースもあります。その場合には非常にお得なので契約してもあまり損ではなく、マイカーローンと比較してもお得ということができます。

注意点3.設定できる残価は未来の相場よりも低いケースがほとんど

残価については詳しく前述したためよく理解していますよね。

そのため残価が高い=月々の支払額が少なくなるというのは明白です。

しかし実は、ディーラーなどで設定できる残価は、実際の「未来の相場」よりも少ないケースが多いのです。

一般的な相場として1~2割程度の残価設定だと述べましたが、下記のキャプチャ画像をご覧ください。

アルファードの相場

アルファードの相場※出典元:なびくるの「アルファードの買取相場」より

5年落ちのトヨタアルファードの中古車買い取り相場について調べた画像なのですが、「新車からの残存率」という項目で59%となっていることが分かります。

これは残クレで言うところの「本当の残価」ですから、ディーラーの残クレで設定できる残価が1~2割程度というのが低すぎることが分かりますよね。

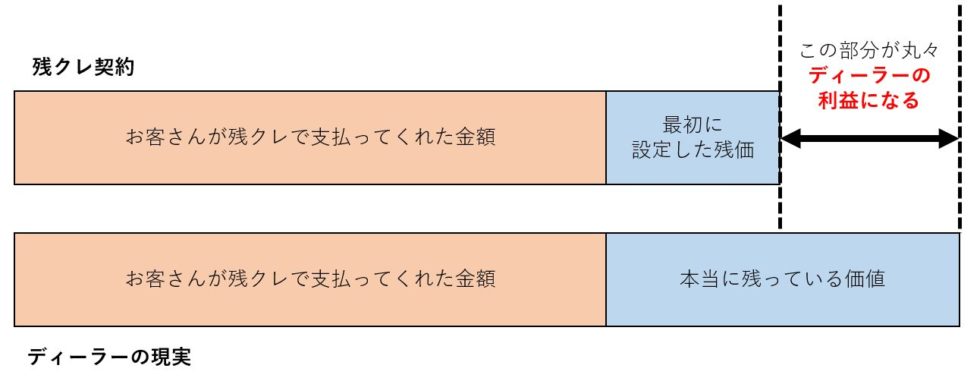

それでは一体なぜ残価は低めにしか設定できないのでしょうか。

それは「ディーラーが残クレ満了で引き取り後、中古車市場に流しても元が取れるため」です。

というのもディーラーからすると、残クレで購入された車は満期時点で「8割分の支払いが完了している」ということになりますよね。

しかし実際に今回のケースのように中古車市場へ流してしまえば、新車価格の6割近くの価格で売れますから、ディーラーとしては「間違いなく4割程度の利益は見込める」ということができるのです。

下記のイラストをご覧いただくとイメージしやすいでしょう。

残クレによるディーラーの利益構造

残クレによるディーラーの利益構造そのためそもそも残価設定分だけでも、大損していることになるのです。

もちろん車種によっては残存価値を見てもそん色ないケースもありますが、基本的には上記のようになっているため、「あなたがお得になることはない」と思っておいてください。

以上、プロである筆者が残クレをオススメしない理由について説明してきましたが、本当に大損な購入方法であるということが理解できたでしょう。

とはいえ問題なのは「それならどのように車の購入をすればいいのか」ということですよね。

そこで次章では、支払額を抑えて希望の車を購入する方法について、詳しく紹介していきましょう。

3.プロがオススメする残クレ以外の賢い車の購入方法

筆者がプロとしてオススメする車の購入方法は、下記の2点です。

- 金利の低いローンを活用する

- 最初から予算内におさまる希望の車両を探す

それぞれ車の購入をする上で、「支払額を抑えたい」という希望を叶えることができますから、以下に分けた説明をご覧ください。

オススメ1.金利の低いローンを活用する

残クレは金利が高いということは説明しましたが、分割払いで月々の支払額を少なくする場合には「金利の低いローンを選ぶ」ことが重要になります。

またローンの金利だけではなく、返済期間を1~2年延ばすだけでも効果があります。

下記に金利2.0%、ボーナス返済なしで返済回数を60回(5年)のものと84回(7年)のものを試算して比較しましたのでご覧ください。

| 返済回数 | 月々の返済額(円) | 差額(円) |

|---|---|---|

| 60回(5年) | 52,583 | 14,281 |

| 84回(7年) | 38,302 |

ご覧いただくと分かる通り返済回数さえ延長してしまえば、月々の支払額はしっかりと抑えることが可能なのです。

またこの時、金利分の差額は「8年間で5万円程度」となりますが、残クレの金利よりもはるかに低いため、結果的に無視できるほど安く済んでいるのです。

そのため筆者としては、金利が低いマイカーローンを長期で組むことで月々の支払額をしっかり抑えながら、最終的に「自分の物になる」ということができるため、この方法をオススメしています。

当サイトでは、超大手企業が提供する低金利のマイカーローンとして

をオススメしています。

というのもそれぞれ、下記のような特徴を持っているため「安心かつお得」ということができるからです。

| ローン会社 | 金利 | 最低借入期間 | 最長借入期間 | 最低 借入金額(万円) | 最高 借入金額(万円) | その他の特徴 |

|---|---|---|---|---|---|---|

| 三菱UFJ銀行 | 1.72~2.50%(変動) | 6か月 | 10年(120か月) | 50 | 1000 | ・事前審査回答は最短で即日 ・繰り上げ返済の手数料無料 ・借り替えもOK |

| 損保ジャパン日本興亜 | 1.90~2.85%(固定) | 6か月 | 10年(120か月) | 20 | 999 | ・保証料不要 ・固定金利のため不安が解消される ・土日祝日も審査してくれる |

※2026年5月現在の比較結果

ご覧いただくと分かるかと思いますが、それぞれ最低金利が1%台と非常に低く、さらに審査なども最短で即日対応してくれます。

また三菱UFJ銀行のマイカーローンでは繰り上げ返済の手数料も無料ですし、損保ジャパンでは固定金利&保証料不要と、ユーザーにやさしいマイカーローンということができます。

以上のことから、筆者としては上記2社のマイカーローンを利用して車の購入をすれば、月々の支払額を抑えられるだけではなく、安心して契約できると結論付けています。

また次の方法として、そもそも大元のお金となる「購入金額」を抑えるために最も有効といえる「そもそも最初から予算内に収まる車を探す方法」について紹介していきましょう。

オススメ2.最初から予算内におさまる希望の車両を探す

車の購入で月々の支払額を抑えるためには、正直なところ「購入費用を安くする」というのが最も簡単な方法です。

そのため筆者としては、実は新車よりも中古車をオススメしています。

そこでオススメなのが

というサービスを利用することです。

上記サービスは、極上の「新古車」や「試乗車落ちといった新車同然で安い車を探せるだけではなく、通常の中古車もあなたの希望通りに探すことができます。

というのも今あげた2サービスは中古車販売の最大手であるガリバーと提携しており、全国各地にある数千台もの在庫車や非公開車両の中から、あなたの希望予算に合致する最良の車両を紹介してくれるのです。

また両サービスの違いとしては

となりますから、あなたが希望する条件に合わせて、上記サービスのどちらかを利用することをオススメします。

間違いなく希望の予算で、最良の車を引き当ててくれますよ!

※ガリバーからの営業電話は一切ありません。

4.まとめ

以上、残クレとはというタイトルで解説してきましたが、最後に当ページの内容をまとめておきましょう。

【裏技】愛車を10円以上高く売る方法

車の乗り換え等で売却を考えている時、そのままディーラーに下取りしていませんか?

答えがYESな人は30秒時間をください。

10万円以上得するかもしれません!

ディーラーよりも高く売る方法・・・それは「カーセンサー」を使うことです。

カーセンサーを使うと、最大10社の査定額を比較できます。

各社が買取額を競ってくれるため高く売れるわけです。

もちろん、希望の売却額に届かなければ売らなくてもOK!