「三井ダイレクト」というと、あなたの思った通り「自動車保険の会社」というイメージがありますよね。

しかしあくまでザックリとしたイメージだけですから、

- 三井ダイレクトの自動車保険にはどのようなメリットがあるのか

- 逆に、「ちょっとこれは…」というデメリットはないのか

- また実際に三井ダイレクトで加入している人は、どんな本音を持っているのか

- 三井ダイレクト以外の自動車保険でオススメがあれば教えてほしい

と思っていませんか?

そこで今回は自動車保険営業マンとして、保険代理店に勤務していた筆者が、プロ目線で三井ダイレクトの自動車保険について詳しく解説していきましょう。

またどちらかというとデメリットに関しては、非常に重要な部分になりますから、ぜひ最後まで読み進めることをオススメします。

【裏技】同じ保証内容なのに保険料が半額に!?

自動車保険料は、保険会社によって差が激しいのをご存知ですか?

実際に筆者は親から紹介された大手保険会社で12万だった保険料が、三井ダイレクトに変えて5万円になりました。

なので、複数の自動車保険会社から見積もりを取ってください。

と言われても面倒ですよね・・・

そこでオススメなのが「保険スクエアbang!」の自動車保険一括見積りサービスです。

自動車保険一括見積りサービスは、1回ネットで申し込むと、大手を含めた各保険会社からメールでの見積もり結果が瞬時に届く&後日に見積もりのハガキが郵送で届きます。(営業電話などは一切掛かってきません。)

これを使えばカンタンに最安値の自動車保険が見つかります。

同じ保証内容なのに・・・半額以上安くなるかも!?

特に親や知人から紹介された人は半額以上安くなる可能性大

※保険会社からの営業電話は一切ありません。

1.三井ダイレクトの自動車保険は「三井住友海上」グループで運営されている

三井ダイレクトは正式名称を「三井ダイレクト損害保険株式会社」といいます。

この名称をご覧になると、三井住友海上という保険会社を思い浮かべるかもしれませんが、実は「同じグループ」です。

しかし三井ダイレクトは「ダイレクト型」といって、保険会社が代理店を通さずにお客様と直接契約を結ぶ関係上、取扱商品は下記の3つに限られています。

- 自動車保険

- バイク保険

- ドライバー保険

つまり、イメージとしては「三井住友海上よりも規模が小さいけど、直接契約が結べる保険会社」と思っておいてください。

ちなみに、上記3つの保険商品に関しては、続けて以下に簡単に説明していきましょう。

自動車保険

三井ダイレクトのメイン商品ともいえるのが「自動車保険」です。

あなた自身も、三井ダイレクトといえばすぐに自動車保険をイメージしたことでしょう。

そんな三井ダイレクトの自動車保険には、公式ホームページ上でも説明されている通り、下記のような大きな特徴があります。

- 安心の事故対応…専任スタッフの対応&24時間受付で、92.2%の人が満足

- 合理的な保険料…各種割引、代理店を通さない=中間コストが発生しないため安い

- カンタン手続き…スマホやタブレットからでも簡単に様々な手続きが可能

※出典元:三井ダイレクト損保の自動車保険の特長より

つまり、「イマドキの時代に合った自動車保険」ということができるのです。

また上記の特徴は、それぞれメリットに通じる部分があるので、より詳しく後述していきます。

バイク保険

三井ダイレクトでは、バイク保険も取り扱っています。

そしてもともと自動車保険の取り扱いのプロですから、結果的に「自動車保険と同じレベルの満足度に期待できる」と思っても過言ではありません。

そのため、バイク保険の特徴も自動車保険と同様で、「安心・安い・カンタン」の3拍子がそろっています。

ドライバー保険

ドライバー保険とは、「車を持っていない人がだれかの車を運転する際に加入する、自動車保険」のことを指しています。

つまり車を持っていない人でも、

- 親の車を借りて乗る機会が非常に多い

- 友人の車を借りて長期的に乗っている

- カーシェアリング、レンタカーを活用する機会が非常に多い

といった場合に役立つ自動車保険です。

そしてこのドライバー保険、実はあまり多くの保険会社で取り扱っていないため「一部の人のニーズにも応える」という損保会社としての真面目な姿勢が表れていますよね。

以上、特徴を説明してきましたが「結構良さそうな保険会社だ」と思いませんか?

実際、筆者としては基本的に「オススメできない理由はない」という保険会社なのですが、それでもイメージだけではなく、「本当に良い保険会社だ!」という確信が欲しいですよね。

そこで次章からは、三井ダイレクトのメイン商品である、自動車保険のメリットとデメリットについて紹介していきましょう。

2.三井ダイレクトの自動車保険3つのメリット

三井ダイレクトの自動車保険では、下記のようなメリットがあります。

- 保険料が安い

- 大手ならではの安心感

- 充実のロードサービスが無料で付帯する

それぞれ以下に分けて説明していきましょう。

メリット1.保険料が安い

まず特徴でも説明している保険料の安さについては、大きなメリットといえるでしょう。

実際、グループで最も大きな「三井住友海上」と「三井ダイレクト」で自動車保険の年間保険料を比較した結果を下記に載せておきましたので、ご覧ください。

| タイプ | 保険会社名 | 年間保険料(円) | 差額(円) |

|---|---|---|---|

| 代理店型 | 三井住友海上 | 105,460 | 41,590 |

| ダイレクト型 | 三井ダイレクト | 63,870 |

※試算比較条件

- ノンフリート等級:10等級(事故有0)

- 免許証の色:ゴールド

- 年間予定走行距離:1万㎞以内

- 主な使用地域:愛知県

- 主な使用目的:通勤・通学使用

- 年齢条件:26歳以上補償

- 運転者限定:本人・配偶者限定

- 車両保険:一般型

- その他条件:三井住友海上の「プラン2(通常オススメされるプラン)」と三井ダイレクトの「スタンダード」を選択

ご覧いただいて分かるかと思いますが、同じ三井系の保険会社であるにも関わらず、三井ダイレクトの方が4万円以上も安くなる結果となりました。

これは先ほども簡単に説明している通り、三井住友海上の自動車保険のように、代理店を間に挟むことが無いため、直接契約=安く契約できるといえるからです。

またその他にも、

- インターネット割引

- e-サービス割引(保険証券を発行せず、ネット上で確認する)

など、ダイレクト型独自の割引があるため、その結果として保険料は安くなっています。

「補償内容の設計が難しそう…」と感じるかもしれませんが、後程詳しく説明していきますので安心してくださいね。

メリット2.大手ならではの安心感

三井ダイレクトは三井住友海上と同じグループの自動車保険であり、超大手企業ということができます。

そして超大手企業は、企業イメージの低下=株価の低下=利益の低下につながるため、必ずお客様に対して安心感のある対応を心掛けているのです。

またその結果として、三井ダイレクトの損害保険では、自社調べで92.2%もの「事故対応満足度」を獲得しています。

そのため、間違いなく安心して契約できる自動車保険ということができるでしょう。

メリット3.充実のロードサービスが無料で付帯する

三井ダイレクトでは、実は充実したロードサービスを「無料」で受けることができます。

ロードサービスとは、故障やトラブルで車が動かせない状況の時に、専門家が応急処置やレッカー移動をしてくれるサービスです。

そして実際に三井ダイレクトでは、

- レッカー移動無制限

- バッテリー上がり

- スペアタイヤ交換

- ガス欠

- キーとじ込み

- 落輪

- 宿泊費用補助

- 帰宅費用補助

など、本当に様々な万が一の時のサービスを無料で付帯してくれるのです。

そのためロードサービスの充実度・お得度に関しては、保険業界でも「最高レベル」と言っても過言ではありません。

以上、三井ダイレクトの自動車保険に関してメリットを紹介してきましたが、どれも魅力的だったのではないでしょうか。

とはいえメリットがあればデメリットがあるのも事実。

そこで次章では、三井ダイレクトの自動車保険のデメリットに関して紹介していきましょう。

3.三井ダイレクトの自動車保険3つのデメリット

三井ダイレクトの自動車保険のデメリットは、下記に挙げた3点です。

- 補償内容のプランニングは自力でしなければならない

- 事故対応に満足しない人もいる

- 保険料が「最安」とは限らない

コチラもそれぞれ以下に分けて説明していきますが、デメリットの方が重要度が高いため、よくご覧になってください。

デメリット1.補償内容のプランニングは自力でしなければならない

三井ダイレクトだけではありませんが、ダイレクト型の自動車保険は「自力で補償内容を設計して、自分だけのプランを作る必要がある」と言えます。

つまり代理店型のように誰かが作成してくれるわけではなく、正直なところ「超面倒くさい」というのが本音なのです。

しかし安心してください。

実は今回、筆者が実際に三井ダイレクトで保険見積もりを作成した流れを、キャプチャ画像付きで分かりやすく後述しているからです。

そのため引き続きご覧になって、実際にお試しください。

デメリット2.事故対応に満足しない人もいる

正直なところ、99.2%の人は事故対応に満足していても、残りの7.8%の人は「満足していない」ということができます。

そのためSNS上では下記のような書き込みも…。

三井ダイレクト最悪だなぁ。ロードサービス24時間365日って言ってるけど、朝からずっとかけてて電話繋がらない。自動音声のガイダンス流れて、希望の番号押すと電話切れて終わり。このケータイだとダメなのかと家族のガラケーや家電からかけても同じ。無料のサービスなんてやる気ないんだろうな。

— ぽるる (@poruru0424) November 3, 2016

三井ダイレクトはあかんよほんと。

自分の時相当思い知りました。

安かろう悪かろう。

レッカー屋さんの知人も最悪と言っていました。

なので、保険料は高くてもちゃんとしたとこに変えた僕。

何かの時にどうしようもないじゃ最悪だからね。— (ま゜ー゜さ)ノ”ヽ(3゜ー゜4)! (@ma_sa_er_34) March 6, 2016

ただ、筆者は代理店型の自動車保険で営業マンをしていましたが、正直なところ「どこもハズレに当たってしまうケースはある」というのが現状です。

そのためどの保険会社の自動車保険に加入していても、時と場合で「ごくまれに対応が悪くなってしまうことがある」ということは、先に頭に入れておくべきでしょう。

とはいえ、やはり9割以上の人が満足できるということは、ほぼ間違いなく満足できるサービスは提供されているということ。

そのためあまり心配しなくても、基本的には「よほど運が悪くない限り大丈夫」と思ってくださいね。

デメリット3.保険料が「最安」とは限らない

先程、三井住友海上の自動車保険と、三井ダイレクトの自動車保険で保険料比較をした結果を紹介しましたよね。

その時は三井ダイレクトの方が、圧倒的に保険料が安くなりました。

しかし実際のところ、保険会社が変われば保険料が変わるのは当然のことですから、三井ダイレクトが最安とは限らないのが現状なのです。

つまり場合によっては、三井ダイレクトを選択することで損してしまうことにもなりかねません。

とはいえ最後に、最もお得な自動車保険を探す方法については解説していますから、ご覧になって実践すれば、まったく心配する必要はありませんよ。

以上でデメリットの紹介を終了しますが、ご覧いただいて分かる通り「デメリットはあるが、解決できそう」と思ったことでしょう。

そう、その通り、筆者が述べたようにすべてのデメリットは簡単に解決できるのです。

そのためメリットとデメリットから判断する場合には、「三井ダイレクトは結構いい自動車保険だ」と思っておいてください。

またここまでの説明から三井ダイレクトで保険見積もりを作成し、安い保険料を目の当たりにしたいと思っているそこのあなた!

お待ちかねの「保険見積もりを実際に作成する流れ」について、次章でまとめておきましたのでご覧になってください。

4.三井ダイレクトで保険見積もりを作成する流れ8ステップ

早速、三井ダイレクトで保険見積もりを作成する流れについて説明していきますが、実は下記に箇条書きした8つのステップで完了するのです。

- 見積もりの開始

- 他社からの変更、もしくは「初めての保険契約」の選択

- 今加入中の自動車保険について入力

- 車両情報の入力

- 車両保険・ネット保険証券の選択

- 保険による「補償を受ける人」に関する情報の入力

- 運転者の範囲を設定する

- 見積もり結果と、詳細条件の変更

※出典元:三井ダイレクトの「お見積もり・お申し込み」より

文字でご覧になると「長~い」という印象を持たれるかもしれませんが、実際にはほとんどの項目が「入力するだけ」であるため、正直、時間はあまりかかりません。

筆者自身はプロなので2~3分で完了しますが、あなたでも下記をご覧になれば10分以内に完了させることも可能でしょう。

そのためぜひ最後までご覧になって、実践してみてください。

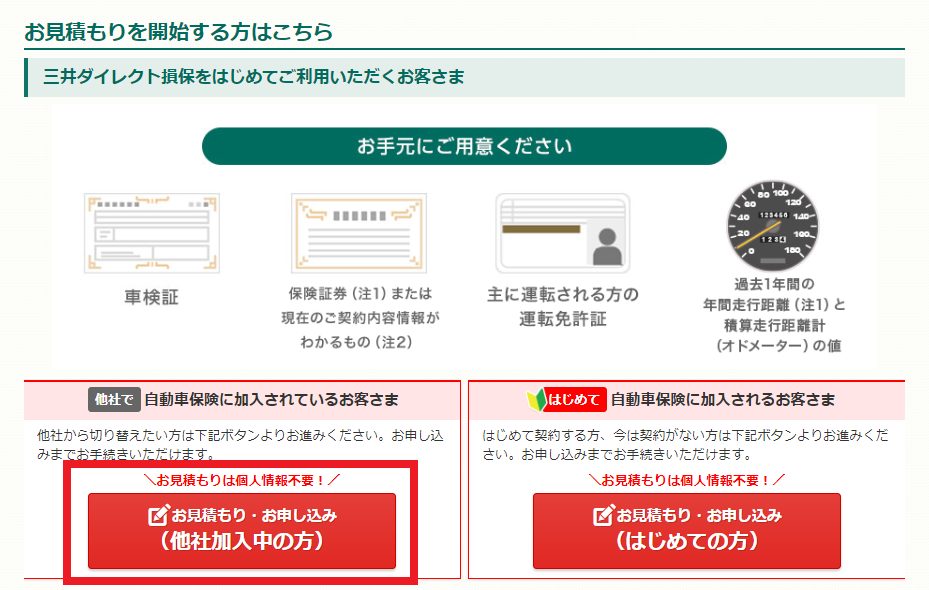

ステップ1.見積もりの開始

三井ダイレクトTOP

三井ダイレクトTOPトップページから自動車保険に飛び、すぐに「お見積もり・お申し込み」のボタンを見つけられます。

ステップ2.他社からの変更、もしくは「初めての保険契約」の選択

他社からの変更、もしくは「初めての保険契約」の選択

他社からの変更、もしくは「初めての保険契約」の選択まるっきり初めて自動車保険に加入する人は「はじめての方」を、現在別の自動車保険に加入している人は「他社加入中の方」を選択します。

ちなみに「はじめての方」の場合でも、以降の入力情報はほとんど変わらないため安心してください。

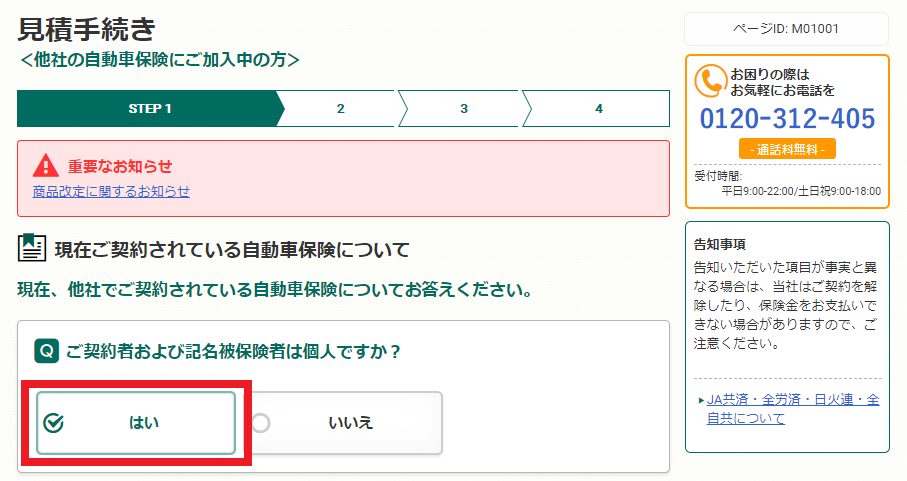

ステップ3.今加入中の自動車保険について入力

今加入中の自動車保険について入力

今加入中の自動車保険について入力記名被保険者=主に運転する人ですから、「個人」で構いません。

今加入中の自動車保険について入力

今加入中の自動車保険について入力現在加入している保険会社については、今後三井ダイレクトの自動車保険に変更する場合に必要な情報ですので、必ず正確に入力してください。

また契約期間に関しては、通常1年契約の方しか見積もりができないケースが多いため、長期自動車保険に加入中の方は諦めるほかありません。

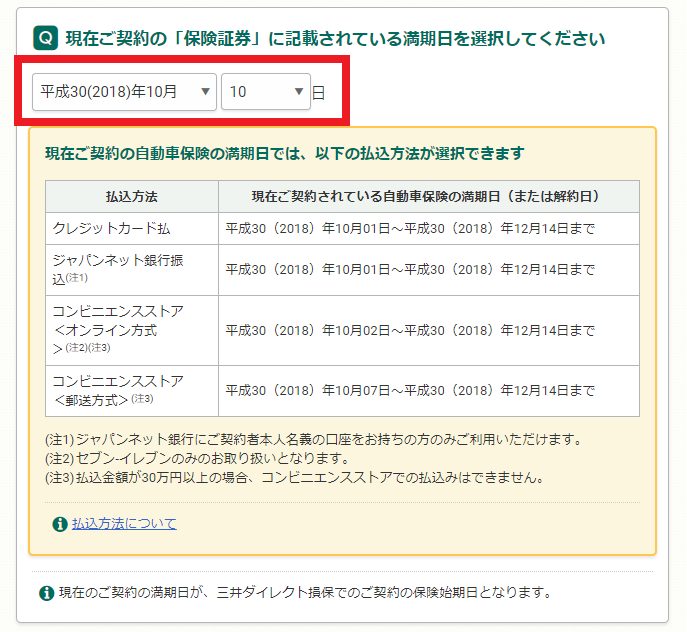

今加入中の自動車保険について入力

今加入中の自動車保険について入力現在の保険契約の、満期日を入力してください。

現在契約している保険契約の「保険証券」があると、一目で分かります。

今加入中の自動車保険について入力

今加入中の自動車保険について入力現在契約中の自動車保険での「事故」や「等級」に関して聞かれます。

契約中に事故を起こし、自動車保険によって補償を受けた場合には、その回数を入力してください。

また「事故有係数適用期間」に関しては、これまで一度も保険による補償を受けたことのない人は「0年」でOKです。

ただし3~6年以内に一度でも補償を受けた経験がある場合には、コチラも保険証券に記載されていますので、確認して入力してください。

ちなみに保険証券が無くても、保険会社や保険代理店に確認すればすぐに教えてもらえますので、手間はそれほどかかりません。

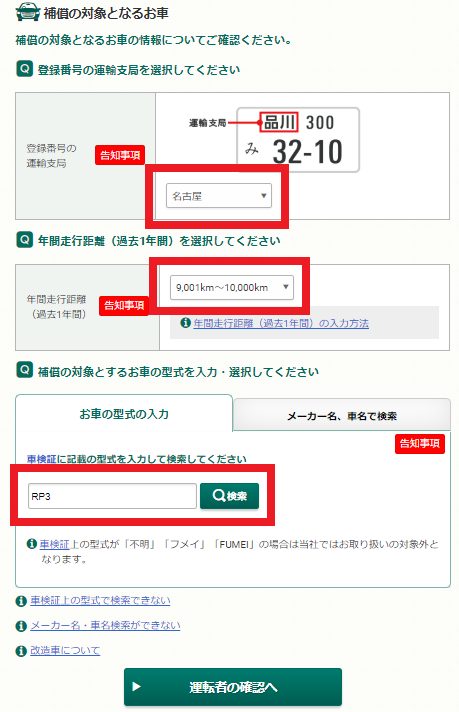

ステップ4.車両情報の入力

車両情報の入力

車両情報の入力ナンバーの種類を聞かれるので、契約(見積もり試算)予定の車に該当するものを選択してください。

車両情報の入力

車両情報の入力ナンバーを管轄している地域は、保険料算出で大きく影響します。

というのも例えば「愛知県は交通事故が多い=保険料が若干高くなる」というケースが多いからです。

そのため正しく記載してください。

また走行距離に関しても、ダイレクト型では「走行距離に応じた保険料」になりますから、必ず

- 通勤・通学で使う距離

- 休日のレジャーで使う距離

- プラスαで500~1,000㎞程度

を考えて試算することをオススメします。

とはいえ実は車検証上に、「前回車検時の走行距離」と「前々回車検時の走行距離」が記載されていますから、それを参考に入力しても良いでしょう。

車両情報の入力

車両情報の入力初度登録年月は車検証上に記載がありますから、確認して入力していきます。

ちなみに初度登録は車両保険の「補償限度額」に関係してきますので、必ず正確に入力してください。

またAEBとは、俗にいう「自動ブレーキ」のことで、装備されている場合には、別途保険料割引を受けることができます。

そして使用目的に関しては、「15日以上利用する目的」に合わせて選択してください。

そうでなければ仮に事故を起こした際に「間違った選択をしている」と判断されると、賠償金などが補償されないケースがあります。

ステップ5.車両保険・ネット保険証券の選択

車両保険・ネット保険証券の選択

車両保険・ネット保険証券の選択車両保険は「車そのものが損傷した際に補償してくれる保険」です。

10年を超えるような古い車では、そもそも10~20万円の限度額しか補償してくれないケースが多いため必要ありませんが、比較的新しい車では「はい」を選択し、希望することをオススメします。

またe-サービス割引=ネット上での保険証券割引に関しては、500~600円程度の割引にしかなりません。

そのため手元に紙ベースで保険証券を置いておきたい人は選択すべきですし、「どのみち見ないしどこに保管したのか分からなくなる」という人は、「はい」を選択してください。

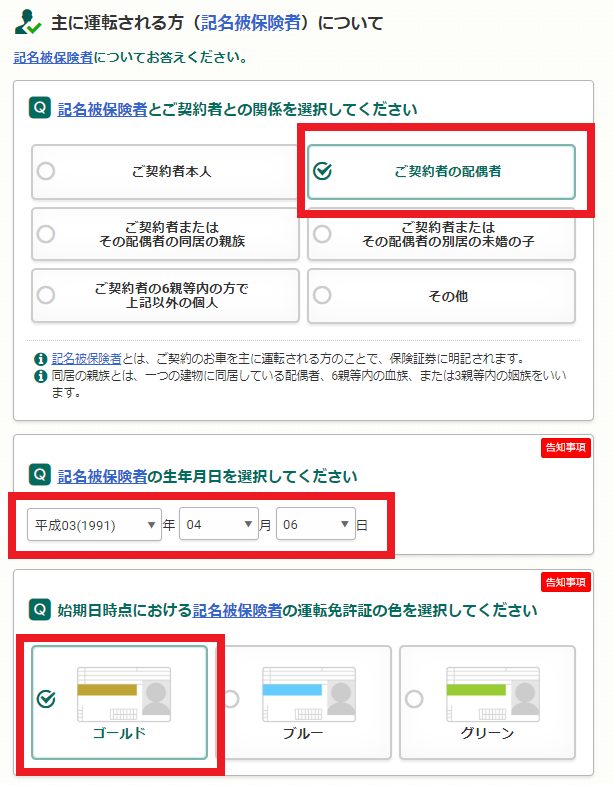

ステップ6.保険による「補償を受ける人」に関する情報の入力

保険による「補償を受ける人」に関する情報の入力

保険による「補償を受ける人」に関する情報の入力記名被保険者=主な運転者であると先ほど述べました。

一方、保険契約者とは、お金を支払う人です。

つまり保険契約者と記名被保険者が同一人物であるケースもあり、逆に別人であることも普通です。

あなたの状況に該当する人を選択してください。

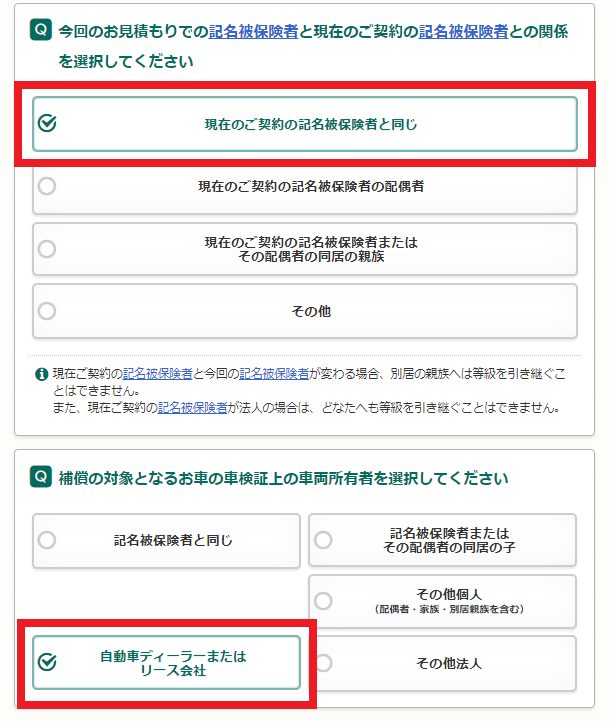

保険による「補償を受ける人」に関する情報の入力

保険による「補償を受ける人」に関する情報の入力被保険者が同じであるかどうか、該当する項目を選択してください。

また車の所有者は車検証上に記載されている人を選択しますが、ディーラーやリース会社でも、何も問題ありませんので安心してください。

保険による「補償を受ける人」に関する情報の入力

保険による「補償を受ける人」に関する情報の入力後に「年齢条件」「運転者限定」という2つの要素で、運転できる人の範囲を設定していくのですが、現状で想定できる「運転する可能性のある人」をすべて選んでください。

ちなみに運転する可能性のある人が増えれば増えるほど、保険料は高くなるので注意が必要です。

ステップ7.運転者の範囲を設定する

運転者の範囲を設定する

運転者の範囲を設定する前述した「運転する可能性のある人」に基づいて範囲を設定していきます。

家族(同居の親族または別居している未婚の子)以外の人が運転する場合には、「いいえ」を選択しておけば、誰が運転しても大丈夫になります。※ただし保険料が非常に高くなります

また運転する人の年齢に関しても、運転する可能性のある人の内、最も若い人に合わせて設定してください。

運転者の範囲を設定する

運転者の範囲を設定するそして設定が完了すると、運転者の範囲が一覧表にて表示されるため、確認してOKであれば次に進んでください。

ステップ8.見積もり結果と、詳細条件の変更

見積もり結果と、詳細条件の変更

見積もり結果と、詳細条件の変更早速、オススメプランでの見積もり結果として、3種類のプランが提示されます。

この中で最もバランスよく、安心できるのは真ん中の「スタンダード」というものです。

ただし筆者がプロ目線で見ると、まだ詳細を変更・確認するため、続けて下記をご覧ください。

見積もり結果と、詳細条件の変更

見積もり結果と、詳細条件の変更まず対人・対物賠償が「無制限になっているか」を確認してください。

現代の自動車事故では高額商品や、医師との事故を起こすと数億円単位の賠償命令が出るため、必ず無制限にしてください。

見積もり結果と、詳細条件の変更

見積もり結果と、詳細条件の変更次に搭乗者傷害・人身傷害の設定をしていきます。

搭乗者傷害は「事故が起きてケガをすると、定額でお金がもらえる補償」ですから、年間何千円も余分に支払ってまで、万が一の際にお金が欲しい人は付帯すべきです。

ちなみに筆者としては、わざわざ保険料を無駄に高くしたくないため、「なし」にすることをオススメします。

また人身傷害は「事故によるケガの治療費などを実費でもらえる補償」ですから、コチラは付帯させておくことをオススメします。

また補償の限度額は最低限の3,000万円でもOKです。

というのもケガの治療費が3,000万円を超えるケースがほとんどなく、一般的に3,000万円でも十分な補償が受けられるからです。

そのため人身・搭乗者傷害に関しては「人身だけで、3,000万円」と覚えておいてくださいね。

見積もり結果と、詳細条件の変更

見積もり結果と、詳細条件の変更車両保険に関しては、先程も述べたように「古い車でなければ付帯させる」というのがオススメです。

ただし種類と免責金額があるため、注意が必要です。

車両保険の種類とは

- 一般型…自損事故を含め、ほとんどの事故で修理費用などが補償される、万能タイプ

- 車対車限定型(エコノミー型)…自損事故以外のほとんどの事故で修理費用などが補償される、限定的なタイプ

に分けられます。

そのため自分の運転技術を考えて、種類を選択すると良いでしょう。

ちなみに一般型の方が補償される範囲が広くなりますので、保険料としては限定型よりも「2~3割は高くなる」とイメージしておいてください。

また免責金額とは「車両保険を使うときの、自腹金額」を表しており、1回目と2回目以降で支払う金額が決まっています。

この金額を設定しておけば保険料はより安くなりますので、筆者としては「バランスを見て付けるべき」と結論付けています。

見積もり結果と、詳細条件の変更

見積もり結果と、詳細条件の変更最後に、オプション的な役割を担っている特約の設定をしていきます。

この中で注目すべきなのは「弁護士費用補償特約」です。

というのも保険会社は、事故の際に「示談代行ができない」というケースがあり、その場合には弁護士に示談代行を自分で依頼しなければなりません。

そのときの弁護士費用を、上記の特約では補償してくれるため、大変助かります。

ちなみに示談代行を保険会社がしてくれないケースで代表的なのは「追突事故の被害者になった」というときであり、意外と多いため必ず付帯させておきましょう。

ただし注意点もあります。

それは「弁護士費用特約は、家族の誰かの自動車保険に付帯されていれば、自分も無料で使うことができる」ということです。

つまりあなたと、あなたの家族の車に弁護士費用特約が付帯されている場合には、重複して無駄な保険料を支払っていることになるため、その点については確認すべきなのです。

以上で補償内容の設定が完了しましたが、その結果、最終的な保険料は下記の通りになりました。

見積もり結果と、詳細条件の変更

見積もり結果と、詳細条件の変更ただ、気になるのは先ほども述べたように「三井ダイレクトが最安とは限らない」ということです。

ここまでご覧になったのであれば、できれば最もお得な自動車保険に加入したいですよね。

そのためには、単純に「何社もの保険会社で保険見積もりを作成して、各社の保険料を比較する」というよりほかないのですが…面倒くさいでしょう。

そこでオススメなのが、次章にて紹介する「自動車保険一括見積もり」というサービスです。

サービスの詳細は下記にしていきますが、このサービス、利用するだけでラク&短時間で最安の自動車保険を探し出せますので、ぜひ説明をご覧になって利用してください。

5.三井ダイレクトだけではなく最安で自動車保険に加入するなら「自動車保険一括見積もり」

自動車保険一括見積もりとはどのようなサービスなのか

自動車保険一括見積もりとはインターネット上のサービスのことで、サービスと提携している最大20社もの保険会社に一括して、ほとんど同じ条件の保険見積もりを依頼することができます。

そのためあなたは一度の申込みをするだけで、複数の保険会社の中から「最も年間保険料の安い自動車保険」を探し出すことができるのです。

また申込方法に関しても非常に簡単で、

- あなたが乗っている車に関する情報(車種や年式、年間走行距離など)

- あなたが必要としている補償内容に関する情報(車両保険の有無や損害賠償限度額など)

- あなた自身に関する情報(見積もり提示のためのメールアドレスや氏名など)

を入力するだけであるため、早い人で2分、遅い人でも5分前後あれば十分に申込みを完了させることができます。

つまり自動車保険一括見積もりは「最短時間で最もお得な自動車保険を探し出すことができるサービス」ということができ、お得になりたいあなたにとっては最適なサービスなのです。

とはいえまだ不安がありますよね。

その理由は「個人情報の入力には不安がある」「一括〇〇というサービスは申し込み後にしつこく電話がかかってきそうで嫌だ」というものでしょう。

そこで次に、自動車保険のプロである筆者が、自動車保険一括見積もりは安心して利用することのできるサービスなのか説明していきますので、そのままご覧ください。

安心して利用することはできる

先に結論を述べておきますが、自動車保険一括見積もりは「安心して利用することができるサービス」ということができます。

なぜなら当サイトでご紹介している自動車保険一括見積もりは、すべてが大手企業によって運営されているため「個人情報保護方針(プライバシーポリシー)」がしっかりと明記されており、結果的にあなたの個人情報が不正に使用されることは無いからだ。

また自動車保険一括見積もりと提携している保険会社に関しても、あなたが一度は耳にしたことのあるような大手保険会社ばかりですから、やはり個人情報の取扱には最新の注意を払っており、あなたの個人情報が不正に使用される可能性や流出してしまう危険性は皆無に等しいのです。

そのため自動車保険一括見積もりの申込みをするにあたり、個人情報の入力は心配ないと思ってください。

また申し込み後の電話勧誘に関しては、実は一切ありません。

というのも自動車保険一括見積もりを経由して保険会社に保険見積もりを依頼すると、ハガキ(DM)またはメールにて保険見積もりや、オトクなプレゼントキャンペーンの案内が提示されるだけであり、あなたに迷惑がかかることはないのです。

仮にキャンペーンの案内が邪魔だと感じた場合でも、簡単に配信の停止依頼をすることができますから、やはり安心できると思ってください。

以上のことから自動車保険一括見積もりは、最短時間で最もお得な自動車保険を探し出すことができるだけでなく、「安心して利用することのできるサービスである」ということができるのです。

そのためぜひ一度、簡単な申込みをして利用してくださいね。

意外なほどお得な保険料が提示され、満足できること間違いなしですよ!

【2021年最新】自動車保険一括見積もりサイトのオススメ

ここまでお読みいただいて、「自動車保険一括見積サービスって結構いいかも」と思っていただけた方が次に気になるのは、じゃあ具体的にどこで一括見積もり取ればいいの?」ではないでしょうか?

正直、自動車保険一括見積サービスは「ただの窓口」に過ぎませんので、どのサービスで見積もりを取ってもあまり損得はありません。

自動車保険一括見積サービスには大小さまざまなサイトが存在していますので、あまりに新しかったり、運営会社がハッキリしないところは避け、

- 運営会社が大きい

- 長期に渡ってサービスが継続している

- 多くの保険会社が加盟している

のポイントを満たすサイトを選ぶべきだと考えています。

そういう視点で筆者が選んだ自動車保険一括見積サイトをオススメ順でにしてみました。

実際に自動車保険一括見積もりを申し込みました!

下記のように各保険会社よりハガキで見積りが届きます。

自動車保険一括見積りのハガキ

自動車保険一括見積りのハガキ第1位:1998年から運営と一番の歴史をほこる「保険スクエアbang!」

保険スクエアbang!

保険スクエアbang!- 最大19社から見積もりが取れる

- 元東証マザーズに上場の株式会社ウェブクルーが運営(2017年現在は上場を廃止)

- 1998年から自動車保険一括見積サービスを開始した、運営歴19年の老舗

※保険会社からの営業電話は一切ありません。

第2位:参加保険会社数がNo.1「保険の窓口インズウェブ」

保険の窓口 インズウェブ

保険の窓口 インズウェブ- 最大20社から見積もりが取れる

- 利用者累計900万人

- 2000年に自動車保険一括見積サービスを開始した、17年の実績

- gooランキング調べでは利用者数、使いやすいさ、わかりやすさ、安心度No.1(2016年4月調査)

- SBIホールディングス(東証一部)が運営

※保険会社からの営業電話は一切ありません。

第3位:家電などが当たるキャンペーンを実施「価格.com 自動車保険」

価格.com 自動車保険 比較・見積もり

価格.com 自動車保険 比較・見積もり- 最大18社から見積もりが取れる

- 国内No.1の比較サイト価格.comが運営(※Nielsen Online 2016年4月調査)

- 東証一部上場

- 抽選で3ヶ月に一度20名に家電が当たるキャンペーンを実施

※保険会社からの営業電話は一切ありません。

一目で分かる!自動車保険一括見積もりの比較表

また、各サイトに加盟する保険会社とサイトの基本情報を整理してみました。

| 確認項目 | インズウェブ | 保険スクエアBang! | 価格.com | |

|---|---|---|---|---|

| 上場 | 上場(SBIホールディングス) | 非上場(ウェブクルー) | 上場 | |

| サービス開始 | 2000年 | 1998年 | 不明 | |

| 利用料 | 無料 | 無料 | 無料 | |

| 一括見積入力時間 | 5分 | 5分 | 5分 | |

| 保険会社 | オリコン満足度ランキング | 最大20社 | 最大19社 | 最大18社 |

| イーデザイン損保 | 1位 | 〇 | 〇 | 〇 |

| セゾン自動車火災 | 2位 | 〇 | 〇 | 〇 |

| ソニー損保 | 3位 | 〇 | 〇 | 〇 |

| チューリッヒ | 4位 | 〇 | 〇 | 〇 |

| アクサダイレクト | 5位 | 〇 | 〇 | 〇 |

| AIU保険 | 6位 | 〇 | 〇 | 〇 |

| 三井ダイレクト損保 | 7位 | 〇 | 〇 | 〇 |

| 富士火災海上 | 8位 | 〇 | 〇 | 〇 |

| SBI損保 | 9位 | 〇 | 〇 | 〇 |

| 日新火災海上 | 10位 | 〇 | 〇 | |

| 東京海上日動火災 | 11位 | 〇 | 〇 | 〇 |

| 損保ジャパン日本興亜 | 12位 | 〇 | 〇 | 〇 |

| 朝日火災海上 | 13位 | 〇 | 〇 | 〇 |

| 三井住友海上火災 | 14位 | 〇 | 〇 | 〇 |

| そんぽ24 | 15位 | 〇 | 〇 | 〇 |

| 共栄火災海上 | 16位 | 〇 | 〇 | |

| あいおいニッセイ同和 | 17位 | 〇 | 〇 | 〇 |

| チャブ保険 | 〇 | 〇 | ||

| セコム損保 | 〇 | 〇 | ||

| ゼネラリ | 〇 | 〇 | ||

| 全労済 | 〇 | 〇 | ||

※2026年5月時点の情報です。

※入力時間は筆者が実際に試した実績ですので、目安として参考ください。

この表を見ても、上位3サイト(保険の窓口インズウェブ、保険スクエアbang!、価格.com)は、ほとんどの評価上位の保険会社が加盟していることがおわかりいただけるかと思います。

正直なところ、1~2社ぐらいしか差がなく、上位保険会社はこの3サイトであれば参加しているので、どこを申し込んでも同じです。

そうなると逆に迷ってしまうかもしれませんが、一番歴史があり安心実績の「保険スクエアbang!」を筆者はオススメします。

※保険会社からの営業電話は一切ありません。

6.まとめ

以上、三井ダイレクトに関する解説を終了しますが、最後に当ページの内容をまとめておきましょう。

- 三井ダイレクトは三井住友海上と同じグループの損害保険会社

- 三井ダイレクトでは3つの保険商品を取り扱っており、中でも自動車保険が最もメジャー

- 三井ダイレクトの自動車保険は、代理店型の自動車保険と比較すると格段に保険料が安い

- さらにメリットとしては、「大手ならではの安心感」「事故対応の満足度」などが挙げられる

- デメリットもあるが、すべて簡単に解決することができる

- 実際に保険見積もりを作成していくには、たった8つのステップで、主に「入力するだけ」でOK

- 最安の自動車保険を探すなら、「自動車保険一括見積もり」を使えば、三井ダイレクトよりも安い自動車保険が見つかる可能性がグッと上がる

【裏技】愛車を10円以上高く売る方法

車の乗り換え等で売却を考えている時、そのままディーラーに下取りしていませんか?

答えがYESな人は30秒時間をください。

10万円以上得するかもしれません!

ディーラーよりも高く売る方法・・・それは「カーセンサー」を使うことです。

カーセンサーを使うと、最大10社の査定額を比較できます。

各社が買取額を競ってくれるため高く売れるわけです。

もちろん、希望の売却額に届かなければ売らなくてもOK!